ФНС направила Временный порядок проведения сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам письмом от 09.03.2021 № АБ-4-19/2990.

Согласно Временному порядку сверка проводится только за три года, предшествующие году ее проведения. Однако НК РФ срок сверки не ограничивает. Организация, которая не смогла свериться с ФНС за более ранние, чем три года, периоды, обратилась в Верховный суд с заявлением о признании письма № АБ-4-19/2990 недействительным. И суд принял такое решение (решение ВС РФ от 11.08.2022 № АКПИ22-468).

Он подтвердил, что Порядок обладает признаками НПА, но при этом не был в соответствующей процедуре принят и опубликован. К тому же он вводит общеобязательные правила, которых нет в актах большей юридической силы. Порядок признан недействующим с момента выхода указанного письма. Если у вас была похожая ситуация с отказом в сверке, можете обращаться в ИФНС повторно. Теперь отказать не должны.

Напомним, сверка проводится:

- по инициативе налогоплательщика по его заявлению;

- в иных случаях, установленных законом.

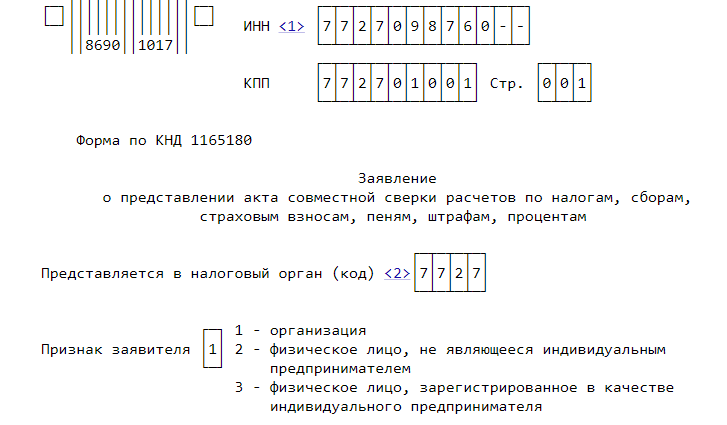

Заявление на сверку лучше подавать по рекомендуемой ФНС форме (письмо от 28.10.2020 № АБ-4-19/17644@), скачать ее можно бесплатно, кликнув по картинке ниже:

Составить заявление вам помогут эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и сможете увидеть заполненный образец:

Бесплатно скачать в КонсультантПлюс

Подать заявление можно:

- в налоговую лично;

- через МФЦ;

- по почте;

- в электронной форме по ТКС;

- через личный кабинет налогоплательщика.

Заявление не примут, если:

- вы подадите его не в свою инспекцию;

- в нем не будет наименования организации (ФИО ИП или физлица), ИНН (КПП организации), подписи руководителя организации (ИП или "физика");

- у представителя не будет документа, подтверждающего полномочия.

По результатам сверки налоговая выдаст акт.

Важно! Рекомендации от КонсультантПлюсПосле получения акта сверки сравните свои данные с данными в акте.Если данные совпали, подпишите акт и поставьте отметку "без разногласий". Один экземпляр остается у вас, второй верните в инспекцию.Если данные не совпадают, то...О процедуре урегулирования разногласий по акту сверки читайте в К+. Пробный доступ бесплатен.