И не думал бросать мини-сериал про ОСАГО, потому что хочется рассказать по возможности больше о нюансах этого странного вида автострахования в России, но так получилось что едва сериал начался, как у государства начались масштабные изменения по этой части, а у страховщиков начались еще более масштабные "придумки" и "уловки" по той же самой проблеме.

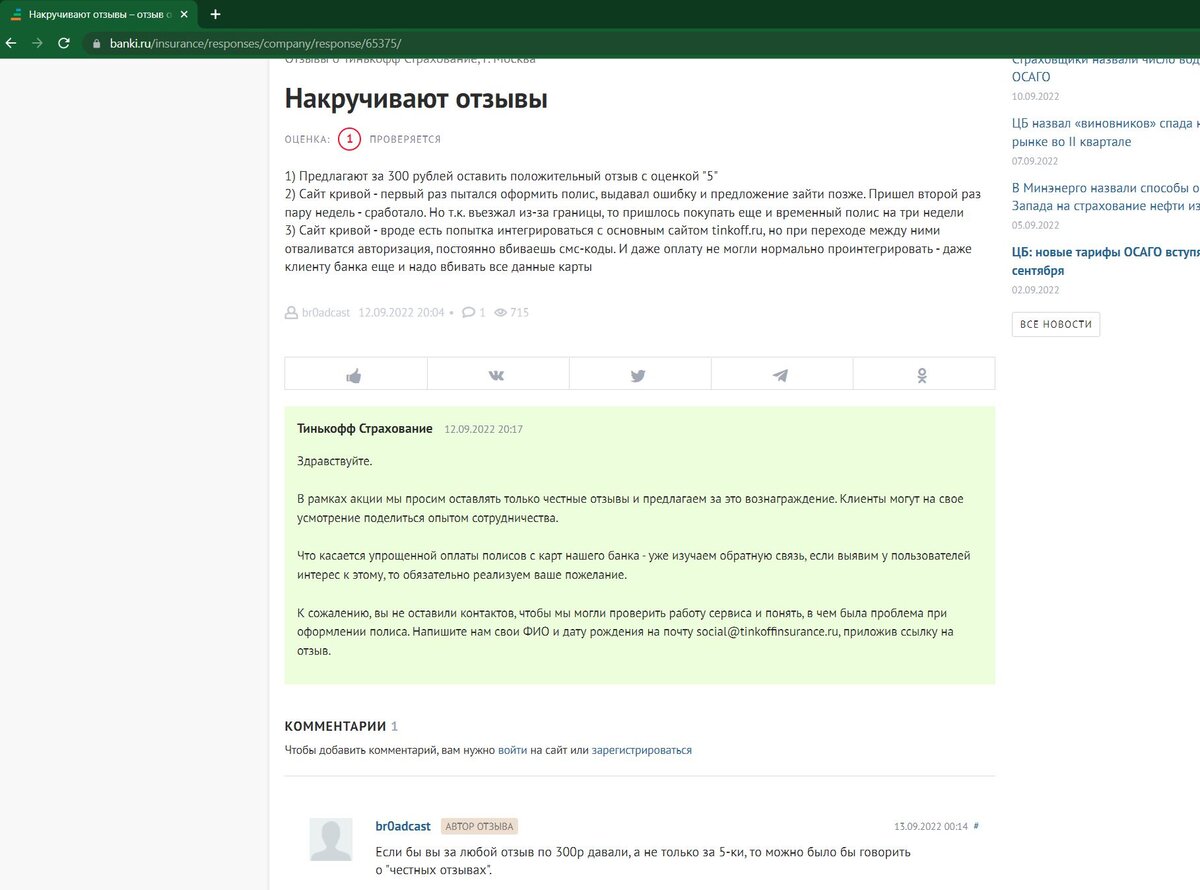

Итак. Со страхованием автотранспорта у нас сейчас история печальнее некуда. По состоянию на сентябрь 2022 года все очень и очень плохо. Все хорошо только у страховой компании "Тинькофф", которая ударными темпами продолжает сбор денег с населения путем элементарной покупки липовых отзывов о себе прекрасной и хорошей.

Причем уже настолько пофиг что там народ подозревает, что открытым текстом пишут что "да, мы покупаем отзывы по 300р". Правда мы покупаем "честные", но честность этих отзывов каждый может оценить по моим прошлым постам на эту тему. Которые я опубликовал с полным их разбором, будучи совершенно шокирован тем, как когда-то прогрессивная и современная компания скатилась на такое дно, до которого еще пока далеко вечным лидерам "днища" типа Росгосстраха.

Ну да ладно. Пока Тиньков "пылесосит рынок", явно рассчитывая как минимум прикрыться "текущими сложностями" в плане выплат и остаться безнаказанным (у меня даже нет сомнений что при нынешнем владельце группы Тинькофф - Потанине никаких наказаний никогда не последует), эти самые сложности подперли уже всех. И именно из-за них сейчас ОСАГО качается как колосс на глиняных ногах.

Почему же? Давайте вспомним что сначала ОСАГО стоило совсем недорого, у большинства оплата укладывалась в пару тысяч. Но и компенсации ограничивались настолько же смешными суммами. Потолок не превышал 100.000, а по факту 10-20 это вот были средние выплаты.

Пока на дорогах царили еще ВАЗовские шедевры, и бились в массе тоже они, это работало. Как только у народа в массе стали появляться солярисы, ниссаны, киа, работать перестало. При том еще что у многих граждан вместо солярисов появились рендж ровер вог например.

Понятно стало что раз бьются теперь иномарки, ущерб выше, платить нужно больше. Логично что для того чтобы платить больше нужно и собирать больше. Никаких других денег, кроме взносов страхователей у страховщиков для выплат нет.

Да, как я уже писал в прошлых статьях, страховщики жировали "мое почтение" и положенных по закону процентов от сборов никогда не выплачивали. Но объективно смотря на вещи, там в плане миллиардов много недоплатили, но в процентном соотношении ну пусть процентов 20. Это максимум. Когда у тебя крыло на жигули стоило 3 рубля, а на солярис 30, только одной дисциплиной, которая конечно быть должна, проблему все равно было не решить.

ТАРИФЫ ПРЯМО ЗАВИСЯТ ОТ СТОИМОСТИ АВТОМОБИЛЕЙ И ЗАПЧАСТЕЙ НА НИХ.

То есть у нас получилось что. Кое-как устойчивая схема когда полис стоит 2.000р, средняя выплата по нему 20.000р возможна только если у тебя автомобили ценой в 200.000р. Когда у тебя стоимость автомобилей возросла кратно, соответственно система разбалансировалась.

ЦБ это все видел и предпринимал меры. А точнее полумеры. Потому что ОСАГО это же не полноценное страхование, а костыль. Мы обсуждали почему нельзя было сделать нормальное полноценное. Потому что у тебя граждане это ну никак не потянули бы. У тебя МРОТ нифига не 15 долларов в час, как зарплата в Макдональдсе в США, а 15.000 рублей в месяц, и то только с этого лета. А автомобили-то те же что и в США.

В итоге лимит выплат повысили до вполне себе уверенно-средних 400.000 рублей, но соответственно и цена полисов выросла. Помним же что у страховщиков нет иного источника выплат, кроме продаж полисов. Если ты в 4 раза поднял лимит по выплатам, у тебя и полис должен подорожать в разы.

Однако он так не подорожал. По личному опыту он долго-долго тихонько подрастал в цене и в итоге подорожал раза в 2 всего. Как такого удалось добиться? Нет, не за счет ужесточения контроля над выплатами. Просто к этим декларативным 400.000 рублей выплат тут же прицепили кучу костылей в виде "износа деталей", и стали объяснять что если вам расколотили 10-летний автомобиль, то замена шаровой опоры на новую это ваш неоправданный "доход", шаровой потому что тоже должно было быть 10 лет. И со всеми деталями так. В итоге до этих потолковых 400.000 мало кому удавалось дотянуться. Разве что вы были владельцем того же рендж ровера, а наколотили вам на миллиона 2 в реале. В обычной ситуации все это "до 400.000" просто ерунда. Средняя выплата выросла в те же раза 2 и все.

Но кое-как вот эта система "костыль на костыле и костылем погоняет" все-таки худо-бедно работала, На обнаглевших "юристов" со стороны страховых компаний нашлись и грамотные юристы со стороны страхователей, вполне успешно в разы по суду увеличивавшие выплаты.

Кое-как работало... Пока не полезли вверх цены на автозапчасти и автомобили. Началом послужил известнейший теперь вирус. Он перекрыл границы и нарушил логистические цепочки. Но это были цветочки. Ягодки настали 24 февраля.

Обсуждать это мы не будем. Давайте сразу к выводам. На сегодня страховые компании и автосервисы имеют проблемы однозначные. К примеру автор успел по КАСКО заменить лобовое стекло на своем автомобиле вскоре после начала известных событий. Так вот уже тогда, только еще на предчувствии и уже закрытых складах импортеров страховая вместо обычных 40.000 получила от дилера счет на 60.000. А текущие реалии по этой теме это 180.000 - 200.000 со сроком ожидания поставки стекла в 3-4 месяца и БЕЗ ГАРАНТИИ что такая поставка вообще состоится.

Ладно стекло. У автора есть микроавтобус. Никогда проблемы с колесами на него не было. А теперь есть. И если ранее "нищенского размера" R15 колеса стоили на него в среднем 4-5 тысяч, и это были Нокиан, Гуд Йер, то сейчас остатки Нокиан продаются за 11.000, Гуд Йер остатки за 13.000, ну есть еще вариант с Мишлен, он 16.000. За одно колесо. Китай нам тут уже активно помогает, на рынке появились такие названия резины, которые автор в жизни не слышал, и 99% населения России тоже. Но вторая проблема в чем. Думаете эти косые, кривые (наши же еще и закупают все самое дешевое) колеса, идущие "яйцами" на второй сезон, стоят прежних 4-5 тысяч? Ничуть не бывало. 8-9. Как только остатки российской Нокиан допродадутся, за те же 11.000 мы будем покупать вот такое.

Но самая печаль сейчас с теми деталями, которые всегда и страдают при страховом случае. Ладно колеса. КУЗОВНЫХ ДЕТАЛЕЙ СЕЙЧАС НЕТ.

Где-то что-то еще у кого-то конечно сохранилось, но в массе их нет. И поставок их нет. И не будет. Будут поставки китайских аналогов, а кто сталкивался с ними, тот знает что это за кузовные детали такие. Но хотя бы такие. И в плане цен см. чуть выше историю о колесах.

Но сейчас совершенно рядовая история, когда вы попадаете в ДТП и ваш автомобиль становится "в лист ожидания" с совершенно непредсказуемым сроком поставки. И в этом нет вины ни страховых компаний, ни сервисов. Просто запчасти в потребном объеме и в разумные сроки сейчас привезти в Россию невозможно. О ценах вообще молчим.

А то что получается, см. чуть выше историю про лобовое стекло. Теперь прикиньте, как можно по старым тарифам отремонтировать сейчас автомобиль после ДТП. Да никак. Вы никак не уложитесь даже в пиковые 400.000. А уж рассчитывая по "единой методике" и "с учетом износа"...

ЦБ РФ это все видит. И как ему бы ни хотелось, но он вынужден повышать тарифы. Полисы будут дорожать ровно так же как дорожает все. Полис это такой же товар. В минус продавать получится. Но недолго.

И вот с середины августа уже ходили слухи о "расширении тарифного коридора по ОСАГО". 13 сентября они воплотились в реальность. "Расширением" называется понятное дело повышение тарифа. Нет, конечно ЦБ РФ пытается сделать хорошую мину при плохой игре, однако все прекрасно все понимают. Ни у одного водителя РФ, смею полагать, и при предыдущем "расширении тарифного коридора" полис не подешевел. У автора (тьфу-тьфу не сглазить) многолетнее сотрудничество со страховой, максимальный КБМ. Но полис для него ПОДОРОЖАЛ и в прошлый раз, когда тариф расширяли "в обе стороны".

И сейчас происходить будет ровно тоже самое. Давайте посмотрим насколько. Прямо вот на примере автора, которому нужно страховать автомобиль в декабре 2022 года. Автомобиль из разряда "ни о чем", 120 л.с. тот самый микроавтобус на смешных 15х колесиках.

Вот данные его полиса от декабря 2021 года.

А вот расчет ОСАГО на тот же автомобиль от 15 сентября 2022г

Итого. Было 5484,19, станет 8276.

Знаете что интересного в этих цифрах? Они на самом деле вообще никак не зависят ни от чего. Расчет здесь совершенно простой. 8276 рублей это не что иное как тупое +50% к 5484,19.

Вот примерно так все и будет выглядеть.

Учитывая вышесказанное каждый сам может представить как подобное повышение повлияет на улучшение ситуации с ремонтами и выплатами по ОСАГО.

НИКАК.

Подобного повышения цены на полис, когда цены на запчасти выросли КРАТНО совершенно недостаточно для того, чтобы все восстановилось хотя бы до уровня года так 2019го. Да даже до января 2022 и то недостаточно.

И здесь мы приходим к простой ситуации. Поднять цену полиса до реальной, а объективно, по мнению автора на данный момент она должна быть где-то в районе 40.000 при потолке выплат в районе 2.000.000 просто невозможно. Невзирая на все камеры систем "поток" и тому подобное по такой цене ОСАГО не будет покупать 98% населения России. А в деревнях 100%. Там и сейчас с ОСАГО ситуация очень печальная. До половины водителей полиса не имеют. А не имеют почему? А потому что МРОТ у нас 15.000. А молодому парню чтобы поехать на автомобиле в сентябре необходимо заплатить...

Вы думаете кто-то будет покупать такое? Я тоже думаю что очень мало кто.

Собственно говоря и автор вряд ли бы стал покупать такое, скорее ограничил свое передвижение на автомобиле такими дорогами, где камер нет.

И вот мы приехали к истории, в которой ОСАГО в 2022м году становится уже просто "военным налогом". И не более того. Правда не в бюджет страны, в карманы страховщиков.

Выплаты по нему как и ранее будут происходить по "единой методике расчета", которая ничуть не изменилась за это время. Соответственно даже близко никакой реальной цены на запчасти там нет. Отремонтироваться вместо выплаты фактически уже нельзя, т.к. слишком сильно опять же расходятся реальные цены на запчасти с рассчитанными по "единой методике". Да и многих запчастей просто нет уже в наличии.

Вопрос. За что же платить?

Как обычно в России... ЗА НАДЕЖДУ.