С 13 сентября ЦБ постановил: коридор базового тарифа расширяется на 26% в обе стороны. Не будем себе врать, расширение коридора ни разу не говорило нам о снижении цены на полис страхования - цены всегда шли только вверх. Мнение "экспертов" в этой области настолько же популистские на сколько и заявления с экранов телевизоров, что сделано это все исключительно во благо.

В сообщениях от ЦБ говорится, что для водителей с меньшими рисками страховщики смогут предлагать более выгодные условия. Ключевая фраза тут "смогут", но не обязаны. При своем стаже вождения более 5 лет, страхуя из года в год свой единственный автомобиль - я ни разу не ощутил снижение стоимости страховки ОСАГО, все это благодаря "расширению коридора" - с каждым годом пресловутый коэффициент "бонуса-малуса" даёт мне лишь копеечные преимущества, а с учетом роста стоимости самой страховки - она с каждым годом все равно становится дороже.

Если вы решаетесь на практически ежегодное расширение коридоров для страховых компаний, потрудитесь добавить пункт, обязывающий эти страховые компании считать для безаварийных водителей страховку по нижней границе.

Для тех, кто представляет себе как рассчитывается страховка его авто приведу свежие данные, для каждого водителя устанавливается новый диапазон в 1646–7535 рублей. Что практически автоматом может означать - считайте по верхней границе, по 1646 вам точно ни одна страховая считать не собирается.

В ЦБ поясняют:

Рост цен на запчасти отразится в большей степени на стоимости полисов для страхователей с высокими рисками

Смею уверить граждан, которые явно не обращают внимание на то, что творится в реальном мире - не будет это отражено только на полисах с высокими рисками, а коснется абсолютно всех владельцев транспортных средств.

По мнению ЦБ, подобные манипуляции могут позволить сдержать рост стоимости полисов, что повергает автора канала в какой-то истерический хохот. Сужу я далеко не только по собственному опыту, у меня очень много знакомых, которые водят личные авто и ни один из опрошенных мной автолюбителей не видит ничего радужного в подобном нововведении т.к. понимают - добром это точно не кончится.

Сугубо мнение автора канала

Опираясь на жизненный опыт, а также на многочисленные комментарии под новостями о повышении тарифов на ОСАГО в социальных сетях и на новостных сайтах могу сделать вывод - в самом ближайшем будущем без страховки или же с подделанными страховыми полисами, будет ездить куда как больший процент автолюбителей и дело тут не в том, что человек не хочет застраховать свою ответственность, а в абсолютно непомерных аппетитах страховых компаний.

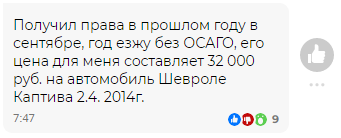

Приведу пример:

Думается, что после увеличения коридора конкретно этот автолюбитель откажется страховать свое авто и в этом году, а также и в следующем т.к. стоимость страховки перевалит за невероятные 40 000 рублей в год.

Если раньше все боялись столкнуться на дороге с гостями из ближнего зарубежья т.к. у них зачастую оказывались недействующие полисы, то теперь мы с вами будем бояться друг друга. Конечно же, теплиться совсем маленькая надежда на то, что водители, не имеющие страховки, будут ездить куда как аккуратнее - но верится в это, все таки, с трудом.

С сухом остатке - на самом деле не вижу никакой пользы от постоянного расширения коридора стоимости ОСАГО, раз его все равно считают исключительно по верхнему порогу.

Как видите, так думаю далеко не только я, но и многочисленные соотечественники. А что думаете именно вы - можете озвучить в комментариях. Было бы не плохо услышать мнение того, кто работает в страховой компании.