Всем привет. Небольшой недельный дайджест экономических событий, на которые обратил внимание. С одной стороны наблюдать за нашим фондовым рынком на этой неделе было не особо приятно, геополитические «новости» вообще без комментариев.

Но поскольку в инвестициях спокойствие и порядок является важным качеством, то, с другой стороны, надо писать статью. Есть ряд моментов, которые всё равно стоит отметить.

Прежде чем начать, хочу посоветовать подписаться на канал, чтобы не пропускать новых обзоров и интересной информации. А также ставить палец вверх. Всё уже делали?! Тогда поехали:

Курс иностранной бумажки

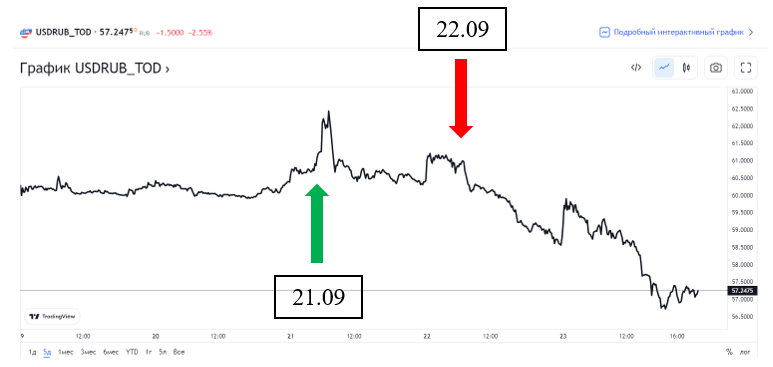

Курс доллара на этой неделе пришёл в движение. Если во всём мире после повышения ставки, он, наоборот, укрепился, то в нашем случае всё произошло иначе

Сперва был небольшой всплеск на «новости» за 21 число, но потом курс вернулся к своему привычному руслу в район 60 рублей.

А вот после 22-го числа, когда во всём мире индекс доллара к другим валютам пополз дальше вверх

вышла новость, которая сильно повлияла на соотношение доллар/рубль:

Бюджет без этого правила рассматривать бы не стали, и в итоге составили, но с такой припиской: бюджетное правило откладывается, тут добавлю слово «примерно», до 2025 года («примерно», поскольку мы за этот год стали свидетелями многих «нововведений», несмотря на слова, что такого не будет).

«Цифровой» доллар после этого оказался не особо нужен и началась распродажа. Ждать столько времени народ не хочет. Специально выделил, что новость коснулась «цифровой» валюты, поскольку в обменниках, которые торгуют наличной валютой таких цен всё равно не увидеть.

Возможно, Минфин пока опасается вообще покупать любую валюту, будь она дружественна или нет, к тому же заложен дефицит бюджета, поэтому любые «излишки» с продаж нефтегаза будут направлены не на валютное правило, а через налоги и пошлины – в бюджет.

Теперь зато будет интересно наблюдать, какое значение будет у курса, ведь у нас останется лишь фактор экспорт/импорт, но только надо дождаться завершения очередного налогового периода, поскольку он сейчас тоже давит на котировки. А ещё надо учитывать вероятность очередных санкций, в случае которых цифровой актив может превратиться в цифровой пассив. Кое-кто из брокеров уже предупреждает клиентов об этих рисках.

Толщина казны

Чуть выше уже коснулся темы бюджета, продолжу дальше

Основной момент: запланирован дефицит, и снижение валового внутреннего продукта.

- доходы снизятся, а расходы будут практическими прежними по сравнению с итогами 2022 года (стоит отметить, что это новые расходы, которые не были заложены ранее на 2022 год, и которые выросли на 4 трлн. руб. в том числе за счёт дополнительных затрат на нацоборону и нацбезопасность, которые составили плюсом 1,2 трлн.)

- траты на соцподдержку и государственные программы тоже вырастут (как и тарифы на коммуналку, которые решили поднять второй раз за год)

- ФНБ пополняться не будет, также самим ФНБ бюджет тоже не будет приводиться в порядок

- пополнение бюджета будет за счёт роста налогов и пошлин для компаний-экспортеров

- будет организован займ на внутреннем рынке за счёт облигаций на 1,7 трлн

- из-за дефицита новое бюджетное правило отодвинут на 2025 год, когда (если) баланс бюджета восстановится

оПошлина очередная попытка роста

Экономика наша потихоньку стагнирует, но даже отрасли, которые ещё более-менее жизнеспособны в рамках нового бюджета будут обложены дополнительными налогами и пошлинами. Причём вопрос касается не только бензоколонки, а так же СПГ газа и удобрений.

Здесь даже не всё так однозначно. Конечно, новые налоги заберут часть прибыли у экспортеров, что скажется и на программах развития, на котировках и перспективах дивидендов.

Но всё ещё сильно будет зависеть от того, какие цены будут на продукцию и ресурсы и кому вообще мы их сможем продать. То что деньги эти изымут – наверняка, а вот насколько сильно это ударит по компаниям – будет видно лишь в будущем. А то вдруг будут и цены и спрос высокий.

Тепловая карта рынка

В целом тут всё красное. Если у нас геополитика, то в мире высокая инфляция и рост ключевой ставки.

Хочу заметить, что российский фондовый рынок такой, какой есть. Возможно, сейчас тем, кто имеет знания, время и опыт спекулировать на таком рынке, текущая ситуация приносит миллионы. Ведь, раз кто-то терпит убытки, то кто-то и обогащается. Для долгосрочного инвестора текущий год приносит пока больше лишь чувство тревоги.

Я всё же продолжаю верить в наш рынок, но прекрасно понимаю, что даже при нейтральной геополитике, а не той, что сейчас, какой-то колоссальный рост, а уж тем более возврат к уровням 2021 года в ближайшее время вряд ли возможен.

Не особо разбираясь в теханализе замечаю, что мы снова пришли на уровень, где были 24 февраля. И этот уровень уже встречался позже в июле и августе, но пока от него цена отталкивалась, т.е. всё же были покупки. Посмотрим, какой вариант развития событий будет в этот раз, наверно, если цена уйдёт ниже, то это вызовет дополнительные распродажи, ведь тут минуса по портфелям у людей уже могут перевалить за 50% и более, а там уже каким бы ты себя долгосрочным инвестором не считал, выдержать такое очень сложно.

Ждём информацию по новым санкциям и смотрим, какой вектор будет дальше у нашего рынка. Может всё же что-то будут делать с крепким рублём, который очень невыгоден экспортёрам.

Ещё стоит добавить, что Минфин ожидает дивиденды от государственных компаний (где доля государства не менее 50,1%) в размере чуть более 850 млрд. руб. в 2022, а также 544 млрд. руб. в 2023 году. Так что, может быть, это и будут положительные новости для долгосрочных инвесторов.

Понятно, что такие ожидания отражают, что прибыль государственных компаний снизится, но она всё же будет (по крайней мере её ждут), что явно лучше, чем ничего или заранее заложенный убыток.

Такой мне запомнилась эта неделя. Держите себя в руках и не пытайтесь «отыграться», берегите свои сбережения и совершайте только обдуманные действия с финансами.

#финансы #новости #курс

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.