🍹 С Пятницей, Друзья!

Короткая память у российских инвесторов, позволила начать четверг с выкупа просадки, вызванной "рядовым" событием - "частичной мобилизацией" - всего лишь первый раз с ВОВ объявили, подумаешь💁♂️.

Лучше прочих смотрелись акции нефтегазового сектора и IT. Поддержал импульс роста Газпром, где зампред правления Ф. Садыгов сообщил, что значительный объём средств планируется направить на выплату промежуточных дивидендов по итогам 6 месяцев 2022 г. Инвесторы вновь уверовали в дивиденды газпрома, которые по текущим уровням могут составить 2️⃣2️⃣ %.

Из позитива для Газпрома можно отметить, что появляется все больше иностранной аналитики о том, что Европа будет вынуждена открыть СП и СП-2, хотя бы временно, чтобы избежать коллапса, но мы с вами знаем, что нет ни чего более постоянного, чем то, что сделано временно 😁

Чуть позже нас порадовало ОСА (очередное собрание акционеров) Татнефти, которые утвердили выплату дивидендов 🍾.

Стоит обратить внимание на Фосагро, где ОСА прошло, но информация о достигнутых соглашениях не распространяется.

Однако не увлекайтесь экспортёрами, т.к. крепкий рубль - крайне негативный фактор для них. А рубль продолжает укрепляться. Для этого есть ряд причин:

🔹Риск новых санкций со стороны ЕС, где один из сценариев - блокировка НКЦ, а это значит, все доллары будут заморожены. Поэтому крупные игроки продолжают скидывать доллар для снижения инфраструктурных рисков.

🔹Налоговый период, который продлится до 26 сентября.

🔹Отсутствие решения по бюджетному правилу.

Мировые индексы продолжают падение. Но природа падения в США, Азии и Европе - у всех разная.

🇨🇳Азия борется с короновирусом и восстанавливает цепочки поставок, а также пытается не допустить ипотечного кризиса.

🇪🇺 Европа столкнулась с рекордными ценами на энергоносители, и борется с рецессией.

🇺🇸А США.... США выходят на 2 года предвыборной суеты и каждая партия будет набирать баллы как умеет, в частности самоотверженная борьба с инфляцией частично может быть объяснена желанием демократической партии набрать баллы в лице электората. Ну и другие бонусы, которые есть от крепкого доллара - об этом напишу отдельный обзор 🙊.

Вчера индексы США продолжили падение:

🔸Dow Jones упал на 0,35%,

🔸 S&P 500 подешевел на 0,84%,

🔸 NASDAQ Composite опустился на 1,37%.

Если бы с 1 октября не вводили запрет на покупку иностранных акций, то текущая просадка в американских индексах была бы отличной возможностью для набора позиции, ибо, как мне видится, большая часть негатива уже в цене и S&P 500 ниже 3700п вряд ли опустится.

Из интересного:

🔹Сегодня начался пятидневный референдум по вопросу о вхождении в состав РФ Донецкой и Луганской народных республик (ДНР и ЛНР), а также контролируемых российскими войсками районов Запорожской и Херсонской областей Украины.

По окончании этого референдума ЕС и США будут принимать решение о новых санкциях. Поэтому пристёгиваемся.

🔹С 12 октября клиенты Тинкофф-банка смогут получать SWIFT-переводы в долларах и евро из банков только трёх стран СНГ — Армении и Азербайджана, а также из Народного банка Узбекистана.

👤Продажи инсайдеров:

🧩 Исполнительный директор $BGNE - $7.5 млн.

🧩 Исполнительный директор $ICE - $9.1 млн.

🧩 Директор $RPRX - $32.5 млн.

🧩 Директор $DAWN - $22.7 млн.

👤Покупатели:

🧩 Директор $BRZE + $2.5 млн.

🧩 CEO $MEDP + $60 млн.

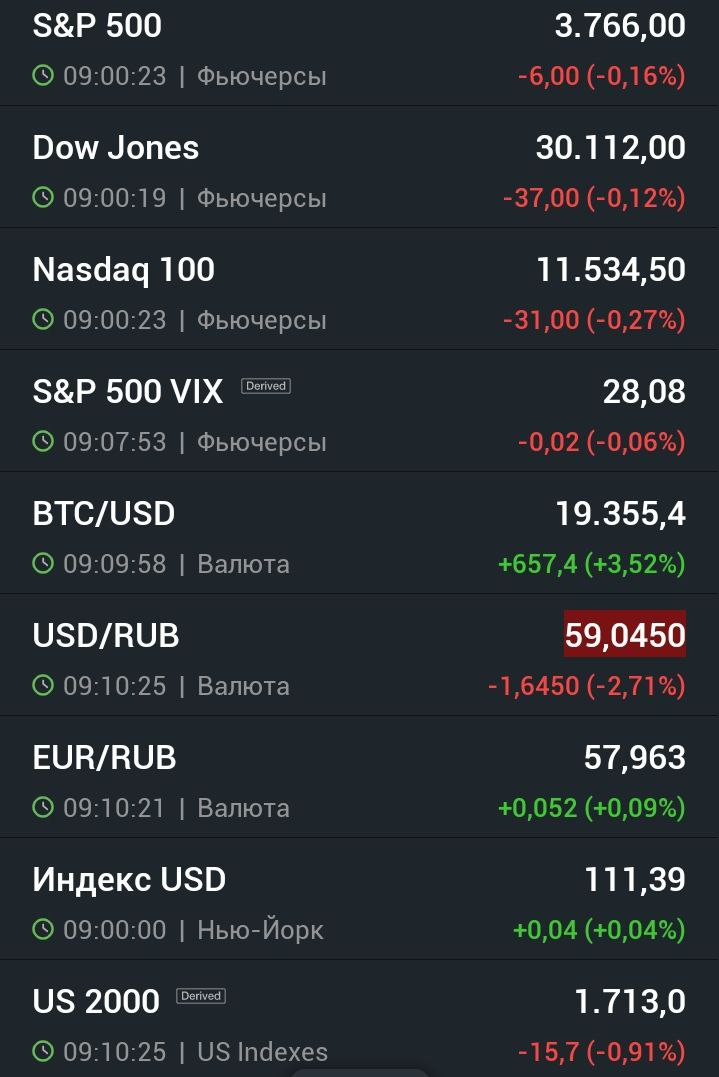

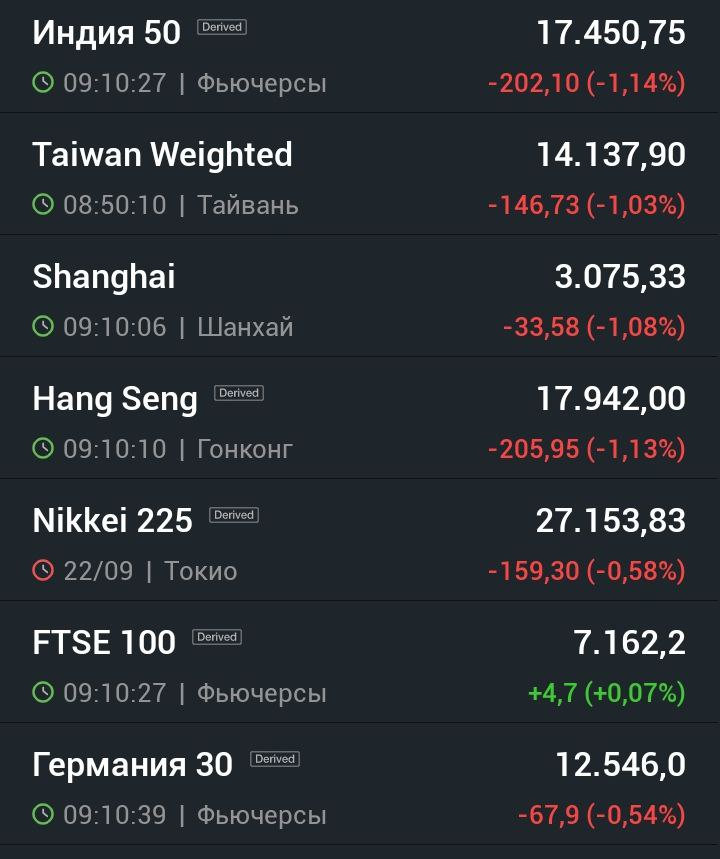

🕢 ситуация на рынках по состоянию на 07:00 утра мск:

Индексы Азии:

🇮🇳Индия -1,09%

🇹🇼Тайвань -0,98%

🇨🇳Шанхай -1,08%

🇭🇰 Гонконг -1,26%

🇯🇵Япония -0,58%

Фьючерсы на Европейские индексы🇪🇺:

🇬🇧FTSI100 +0,07%

🇩🇪Dax -0,52%

Фьючерсы на индексы 🇺🇸:

S&P500 -0,15% (3 766 п.)

Dow -0,11%

NasDaq -0,26%

Russel -0,91%

VIX 😈 -0,06% (28,08п.)

Сommodities:

🛢Сырая нефть WTI -0,55% (83,03$)

🛢Сырая нефть Urals 71,12$

🏅золото -0,24% (1 677$)

🥈серебро -0,02% (19,613$)

🥉медь -0,52% (3,445$)

bitcoin +3,68% (19 387$)

Хорошего вам дня и удачных сделок 🤗