Счет 76 «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых происходит учет определенных операций. На субсчете 1 учитывается имущественное и личное страхование.

Субсчет 2 счета 76 предназначен для учета расчетов по претензиям.

Субсчет 3 – для учета дивидендов и прочих доходов.

Субсчет 4 – для учета депонированных сумм по заработной плате.

Расчеты по выставленным претензиям (счет 76/2)

Организация может выставить поставщику претензию в случае, если:

- Выявлена ошибка в документах поставщика;

- Выявлена недостача или брак в полученных ценностях;

- Поставщик не выполняет условия договора.

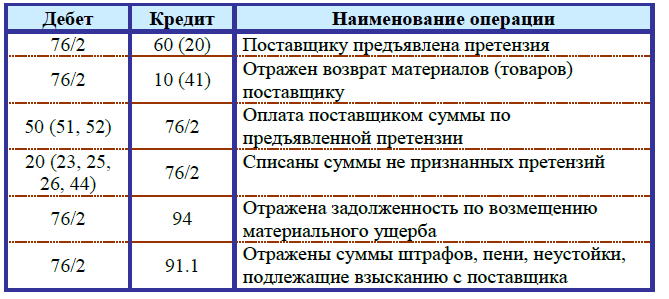

При возникновении одного из вышеуказанных случаев организация может выставить претензию поставщику, сумма претензии отражается по дебету счета 76/2 (проводка Д76/2 К60 (10, 41, 20)).

По кредиту 76/2 отражаются суммы внесенных платежей по выставленным претензиям.

Если поставщик согласен с суммой претензии, то он может погасить эту сумму путем перечисления ее на расчетный счет организации или внесения наличной суммы в кассу (проводка Д51 (50) К76/2).

Если поставщик не согласен с претензией, то можно попытаться обратиться в суд. Если же и суд отказал, то сумма неудовлетворенной претензии списывается на затратные счета проводкой Д20 (23, 25, 26) К76/2 или на издержки обращения или коммерческие расходы проводкой Д44 К76/2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Пример неполного удовлетворения претензии:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50 000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20 000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

- Д23 К76/2 на сумму 30 000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

- Д76/2 К60/1 – отражена задолженность поставщика на сумму 20 000.

Затем поставщик оплачивает на расчетный счет фирмы 20 000. В бухгалтерском учете организации А будет сделана проводка Д51 К76/2 на 20 000.

Возврат товаров, материалов осуществляется при условии, что они уже оплачены проводкой Д76/2 К10 (41).

Пример возврата товара поставщику:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15 000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

- Д76/2 К10/3 – 15 000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76/2 К68/2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50 К76/2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15 000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10/3 К76/2 – 15 000. В результате проведенных операций задолженность по претензии будет погашена.

Проводки по счету 76.2

Учет дивидендов на счете 76/3

На счете 76 могут учитываться дивиденды и прочие доходы, для этого открывается субсчет 3 «Расчеты по причитающимся дивидендам и прочим доходам».

Начисление дивидендов, подлежащих получению, отражается проводкой Д76/3 К91/1, то есть включаются в состав прочих доходов. Получение суммы дивидендов на расчетный счет - проводка Д51 К76/3.

Учет депонированных сумм на счете 76/4

На счете 76 могут также учитываться депонированные суммы по заработной плате. Для выплаты заработной платы персоналу деньги снимаются с расчетного счета и перемещаются в кассу (проводка Д50 К51).

В кассе наличные деньги на выдачу зарплаты могут храниться три дня, в течение трех дней они должны быть выплачены работникам. Если какой-то работник за зарплатой не пришел, то сумма депонируется, при этом выполняется проводка Д70 К76/4. Не выплаченные наличные деньги сдаются на расчетный счет (проводка Д51 К50).

Когда работник решит получить зарплату, деньги опять снимаются с расчетного счета (проводка Д50 К51), депонированная сумма выплачивается работнику, при этом выполняется проводка Д76/4 К50.

Выводы:

1. Выставленные претензии поставщику учитываются на счете 76/2. По дебету счета 76/2 отражается начисление суммы выставленной претензии, по кредиту – платежи по претензии.

2. Полученные дивиденды учитываются на счете 76/3. По дебету счета 76/3 отражается начисление дивидендов, по кредиту – их получение.

3. Депонированные суммы по заработной плате учитывается на счете 76/4.

Если статья Вам понравилась, поставьте лайк.

Теперь Вы можете поддержать Василия Шлепина переводом на кошелек в Юмани 4100119253138070