Доброго времени суток, дорогие друзья и гости канала "Инвестиционный Друг"!

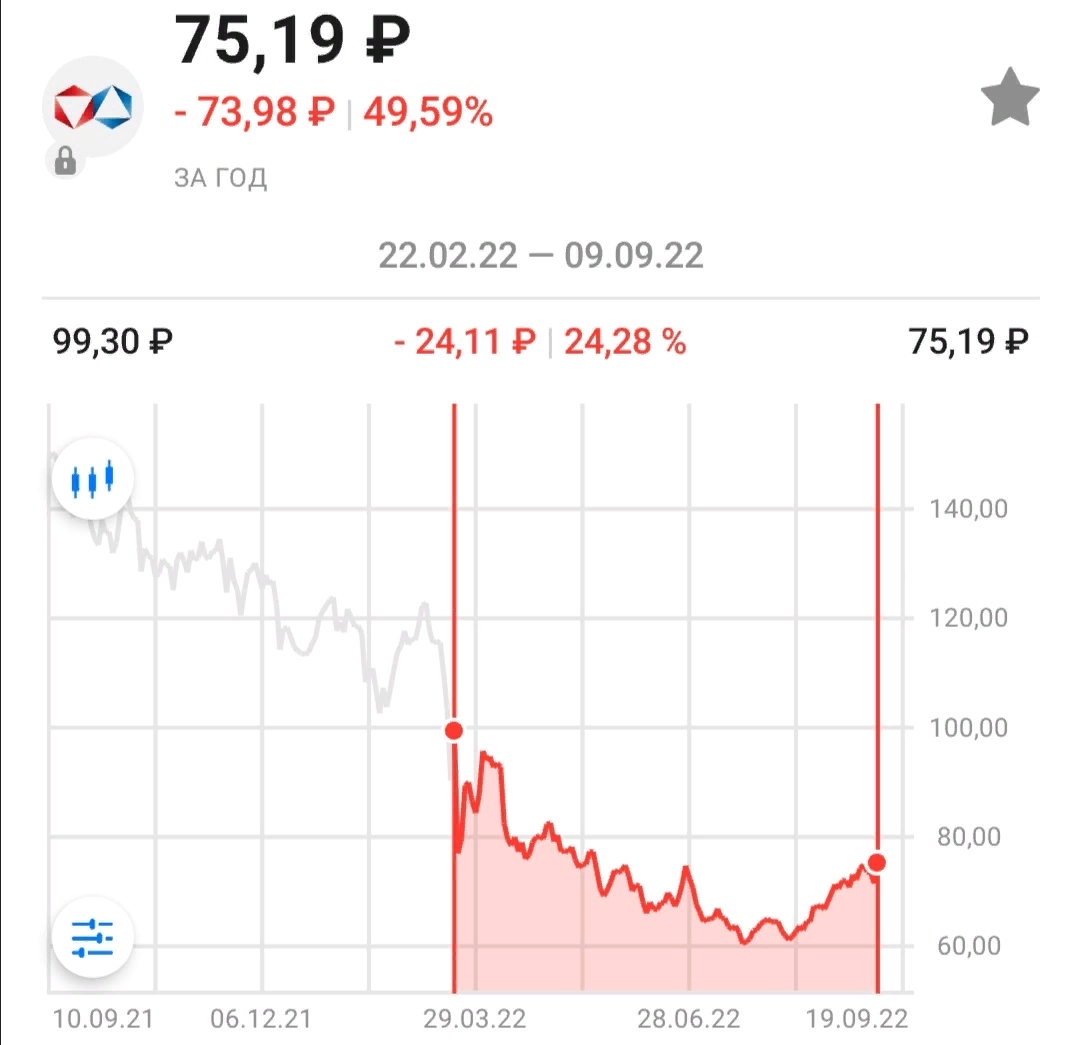

👉В результате ограничений алмазная компания Алроса сейчас переживает достаточно трудные времена. Если смотреть на ценные бумаги компании с начала весны, то увидим, что она находится среди аутсайдеров. С конца февраля и по сей день акции Алросы потеряли в стоимости практически 25%.

Тем не менее, уже прослеживается и позитивный момент в бумагах - с начала августа акции выросли на 16,5%, без особых проблем обогнав индекс Московской биржи (IMOEX).

👉Что же получается, бизнес компании пострадал не так сильно, как мы думаем?

С начала весны Алроса приостановила публикацию операционных и финансовых результатов. И кажется, что это пессимистичный знак, но генеральный директор компании (Иванов С.) на Восточном экономическом форуме (ВЭФ) сделал неожиданное заявление о том, что спрос на алмазы имеется и дал несколько оптимистичных прогнозов на краткосрочную перспективу. Среди таких прогнозов:

- ориентир по производству 35 миллионов карат по результатам 2022 года и столько же в 2023 году.

👉В этом случае можно сделать определенные выводы

Поэтому, я могу сделать вывод, что производство алмазов не останавливается и продолжает продвигаться с теми же темпами.

Если производство ПАО АК "Алроса" стабильно, получается стабильны и каналы продаж. Конечно, те алмазы, которые добываются, могут пойти в резервы компании, так как уже по результатам 2021 года этих резервов оставалось достаточно немного (около 9 миллионов карат в 2021 году против 21 миллионов карат по итогам 2020 года).

👉На месторождении "Мир" возобновят добычу алмазов

А вот хорошо это или плохо - мнения разделились.

С 3 квартала 2017 года данное месторождение не работало. И вот только теперь генеральный директор компании на ВЭФ сообщил в массы, что наконец-то приняли решение о строительстве нового рудника на месторождении "Мир". Таким образом, по прогнозам добыча алмазов на этом руднике начнется ближе к 2030 году.

К слову, запасы каратов на этом месторождении составляют около 200 миллионов карат!

👉Какие есть минусы и плюсы из-за строительства рудника

Здесь точно стоит понимать, что подобная стройка будет очень дорогой и принесет компании много издержек.

Стоимость такого проекта уже оценивается в 120 миллиардов рублей!

Таким образом, в ближайшие годы капитальные затраты Алросы (CAPEX) будут резко увеличиваться, а уже по результатам 2022 года они могут достигнуть 35 миллиардов рублей, хотя изначально ожидали 33 миллиарда.

👉Здесь стоит понимать, что увеличение капитальных затрат на строительство рудника будет "съедать" потенциальные дивиденды, которые должна выплатить компания. Стоит быть готовыми к тому, что в ближайшие годы дивиденды компании могут резко сократиться.

Если же говорить о плюсах, то могу выделить тот факт, что после строительства рудника на месторождении "Мир" Алроса будет способна укрепить свои лидерские позиции среди поставщиков алмазов на мировом рынке.

👉Друзья, мне нужна ваша поддержка, если материал был вам полезен, пожалуйста, не забудьте поставить палец вверх (👍) под данной статьей, благодарю!

Подписывайтесь на мой канал "Инвестиционный Друг", чтобы не пропустить выход новых материалов!

Друзья, сейчас акции Алросы стоят 75 рублей. Стоит ли покупать бумаги компании по такой цене? Какую цену акций компании вы считаете справедливой?

С уважением,

Инвестиционный Друг

#дивиденды #алроса #алмазы #деньги #инвестиции