Меня часто упрекают за то, что я держу достаточно небольшую часть портфеля в акциях. Тем самым я потенциально упускаю возможность заработать по мнению критиков. Мой аргумент в защиту, что такой портфель позволяет получать доходность в любой ситуации и я готов смириться с доходом 20% на ближайший год максимально минимизируя при этом риски. Данная стратегия уже неоднократно спасала меня от потерь и приводила к тому, что я готов встретить любой кризис без существенной просадки или даже с небольшой прибылью и на самом пике кризиса начать действовать скупая подешевевшие активы.

В данной публикации хочу попробовать смоделировать ситуацию в экономике и как ее отражении на фондовом рынке через 12 месяцев (на сентябрь 2023). Модели будут максимально пессимистичной, насколько это сегодня можно представить, оптимистичной и реалистичной (которую я собственно и ожидаю). И при каждом случае будем оценивать потенциальную доходность портфеля.

Портфель наш будет следующим: 30% акций, 10% фондов недвижимости, 30% валюты, 20% длинных ОФЗ, 10% инфляционных ОФЗ. Это примерно портфель, который я планирую собрать в конечном итоге в ближайшее время.

Сценарии для тестирования портфеля

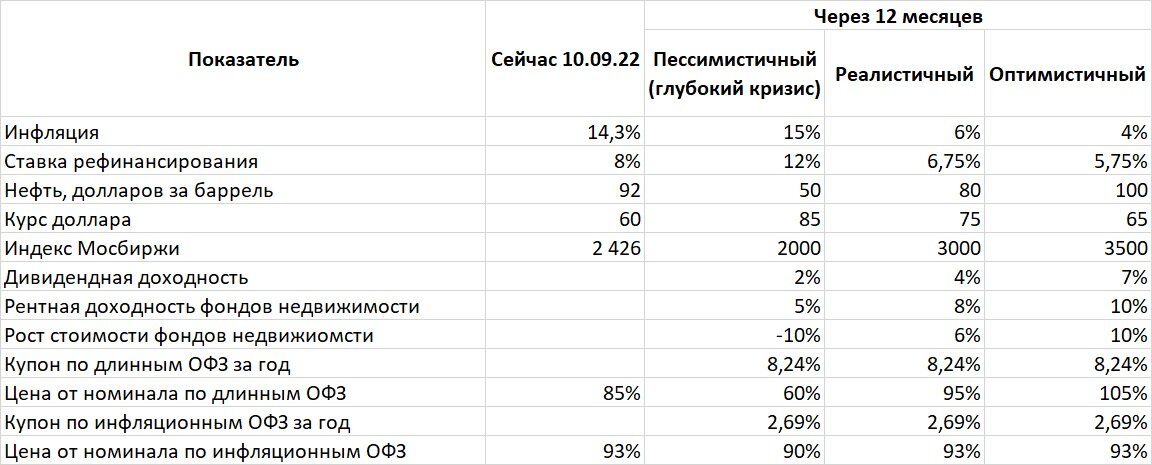

1. Пессимистичный (кризисный): Резкое удешевление ресурсов, нефть около 50, падение экспорта, девальвация рубля, падение российского рынка до 1800 по индексу Мосбиржи, падение рынка недвижимости на 10-15% в цене несмотря на высокую инфляцию, инфляция около 15%, доллар по 85, ставка рефинансирования12%. Пока страшнее сложно придумать

2. Реалистичный: инфляция 6% (за счет низкой базы конца текущего года), доллар 75, нефть 70-80, индекс Мосбиржи 3000, недвижимость на уровне инфляции, ставка рефинансирования 6,5-7. На этот сценарий я ставлю при формировании такого портфеля.

3. Оптимистичный: инфляция 4-5%, доллар 65-70, нефть 100, индекс Мосбиржи 3500, ставка рефинансирования 5,5-6%. Такую картину я бы конечно не рассматривал, но давайте и наряду с худшим сценарием будем рассматривать возможный лучший.

Моделируем цифры для расчета

Отобразим наши цифры в таблице и попробуем оценить как они могут меняться в зависимости от наших сценариев. У нас даже есть история котировок под описанные варианты. Будем предполагать худшие варианты которые сегодня можно представить в годовой перспективе.

Возможно с некоторыми цифрами можно поспорить, но в целом они вполне впишутся в картину как кризиса (левый столбец), так и максимально оптимистичного сценария. Реалистичный сценарий можем просто проверить через год, а в расчетах принять за базу.

Оцениваем доходность портфеля под разные сценарии

Для расчета подставим наши цифры в эталонный портфель и оценим, что у нас получится в итоге во всех сценариях.

Посмотрим, какая потенциальная доходность может получиться по различным инструментам:

Теперь посчитаем доход по нашему условному портфелю на 1000 000 рублей доходность при данных сценариях на рынке:

Получили, что даже при самом худшем варианте развития событий мы получим положительную доходность. Это нельзя сказать про портфель из акций. Получается что мы желая обогнать портфель с 22% до 28% в базовом сценарии рискуем получить убытки в 23,8%. Стоит ли эта дополнительная доходность такого риска каждый решает для себя сам. Мой портфель - моя будущая пенсия и я не хочу иметь риски сильно ее уменьшить или отсрочить.

А в нашем случае при самом негативе доходность составит 2,1%, т.е. мы будем полны финансовых ресурсов для скупки сильно подешевевших инструментов, которые будут способны удвоить наш депозит за 2-3 года.

Единственный риск, который здесь не учтен и который будет достаточно сложно оценить - это риски конкретных эмитентов по акциям. Но при хорошей диверсификации и тщательном подходе к выбору компаний (в этом вы вероятно уже убедились если подписаны на мой канал), мы сможем минимизировать эти риски. А в самом лучшем сценарии даже обогнать рынок. Но это мы тоже сможем узнать через год.

Еще хотел бы отметить, что структура может быть динамичной. Например, сработает идея по валюте - сократим ее долю и увеличим долю в акциях или облигациях. Чрезмерно вырастет стоимость акций - также немного сократим их долю. Сильно подорожают облигации - сделаем частичную перекладку в фонды недвижимости. Увидим нарастающие риски инфляции - начнем перекладку из ОФЗ с фиксированным купоном в инфляционные ОФЗ. И если мы своевременно будем это делать, то будем иметь шансы показать доходность еще выше целевой.

А вы пробуете оценивать свой портфель похожим образом? Какова структура вашего портфеля сегодня? Очень интересна логика рассуждений при разной структуре.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь на канал.

Ссылка на telegram: https://t.me/FinanBlogger. Анонсы, важные новости, а также информация по моим сделкам в режиме реального времени

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Вырезки из статей и информация внутри торгового дня для интересующихся фондовым рынком.