Доброго времени суток! В одной из недавних статей писал, что решил погасить полностью долг по кредитке, так как постоянно начисляемые проценты меня совсем не радуют. Как образовался этот долг? Всё просто, в июне оплатил путёвку на море для всей своей большой семьи (всего 3 человека) по кредитной карте, хотя и были накопления. На тот момент вроде как должны была денежка упасть за халтуры, но она не упала.

Я, как разумный человек, не стал пользоваться накоплениями, мало ли деньги понадобятся здесь и сейчас и не погасил долг в грейс-период (по моей кредитной карте он всего 50 дней, карта довольно старая). В последующие месяцы была возможность погасить кредитку полностью, но всё как-то не получалось, деньги постоянно куда-то улетали. И вот, к концу августа я понял, что крупных единоразовых денежных сумм больше не предвидится и начал продавать некоторые ценные бумаги (по крайней мере в плюс) с основного брокерского счёта.

Так я начал выводить деньги. Долг остался небольшой, около 60 тысяч (гасил в месяц больше, чем обязательный платёж), примерно эту сумму я и вывел.

Теперь к теме статьи. Чуть выше, я слукавил, говоря, что полностью долг по кредитке решил погасить когда понял, что крупных денежных сумм в ближайшее время не предвидится. В принципе, обязательный платёж по ней был 2,5 тысячи в месяц, примерно 1 200 - основной долг, 1 300 проценты. Платил бы и платил, пока не увидел разовой суммы покрупнее.

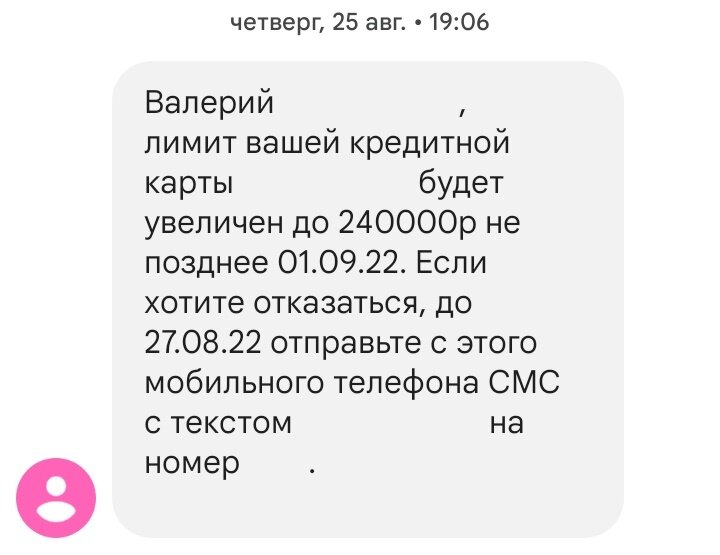

Погасить долг полностью меня заставило сообщение от банка, что мне как хорошему заёмщику повышается кредитный лимит со 120 до 240 тысяч. И если этот долг не погасить, то я со своей рассеянностью могу запутаться и не выплатить ежемесячный платёж. А за этим последуют штрафные санкции, которые мне не особо нужны.

Немного хочу рассказать о кредитных картах, их достоинствах и недостатках. К достоинствам относится, несомненно, наличие льготного периода, во время которого можно не платить проценты.

Вторым достоинством, которое я давным-давно оценил как старый пользователь кредиток, так это то, что когда денег нет совсем или их не хватает, можно купить что-нибудь нужное, оплатить неожиданные приятности, неприятности (ремонт автомобиля, покупку запчастей, золотое украшение для супруги) или счета, а отдать деньги с зарплаты, главное вписаться в льготный период.

Ну и третье достоинство заключается в том, что можно делать относительно крупные покупки (ноутбук, холодильник, стиральная машина, прочая бытовая техника), опять же, главное в грейс-период вписаться.

Что я заметил, пользуясь кредитными картами? Иногда бывает в жизни чёрная полоса и денег катастрофически не хватает. В такое время воспользоваться грейс-периодом не всегда получается. Гасишь какую-то часть долга или минимальный платёж, а остальное переходит на следующий месяц.

И когда не получается погасить весь долг в течение небольшого промежутка времени (1-3 месяца), а минимальные платежи или даже большие суммы, однако всё же недостаточные для полного погашения долга выплачиваются регулярно, банк предлагает повысить кредитный лимит карты, а вы либо отказываетесь, либо принимаете его условия. Как я понимаю, лимит предлагают увеличить, если он небольшой, до 250-300 тысяч рублей, выше этой суммы не могу ничего сказать.

Всегда, когда у меня были трудности с погашением долга по кредитке во время грейс-периода, банки предлагали мне увеличить кредитный лимит. Всегда! За исключением одного раза, когда лимит с 15 до 30 тысяч рублей мне повысил сам банк (долгое время после открытия карты, около года, я не влезал в долги).

К чему это может привести? Завели вы кредитную карту с небольшим лимитом, скажем 15 тысяч рублей. Влезли в долги, во время грейс-периода не смогли рассчитаться, но ежемесячные платежи платите. Банк видит, что заёмщик вы хороший, то есть такой, какой нужен именно ему. Проценты платите, а долг не гасите. И тут он предлагает вам повысить кредитный лимит до 30 тысяч.

Вы соглашаетесь. Кредитный лимит становится 30 тысяч рублей, появляются деньги, вы гасите долг, а через какое-то время влезаете в ещё большие долги и опять не получается рассчитаться во время льготного периода. Минимальные платежи выплачиваете. Банк смотрит на это и предлагает опять увеличить кредитный лимит, до 60 тысяч.

Соглашаетесь снова, да и деньги все куда-то улетают. Пытаетесь погасить долг, но не получается. Проходит ещё время, ежемесячные платежи выплачиваете и даже больше. И опять банк предлагает вам увеличить кредитный лимит в 2 раза. Именно вам, потому что вы - хороший заёмщик.

Соглашаетесь. Лимит - 120 000 рублей, собираете волю в кулак, наскребаете деньги везде, где только можете и гасите долг. Кредитку оставляете, вдруг пригодится. Проходит время, девушка требует Турцию, а платить за неё не хочет, так как вы же мужик. Однако у вас денег нет, а признаться стыдно.

Тогда вы кидаете на кредитку свои кровные, какие только найдёте, покупаете путёвки на двоих и летите отдыхать. После отдыха пытаетесь уложиться в грейс-период, но не получается. Все деньги уходят на счета и кредитку, но не на девушку, она недовольна.

И тут через 2 месяца банк предлагает увеличить кредитный лимит в 2 раза, до 240 тысяч. Вы соглашаетесь, потому что денег уже нет, их съедают счета, девушка и кредитка.

И вот, оставшиеся деньги с кредитки разбазариваете, платёж увеличивается, а надо снимать квартиру или платить ипотеку и даму свою ублажать, а ублажать не получается. Она видит, что вы какой-то злой и перестали ей давать деньги, спрашивает в чём дело, вы говорите о том, что все деньги уходят на долги, а вместо поддержи узнаёте, что вы лох, и ваша ненаглядная от вас уходит к настоящему мужику.

Здесь начинается небольшой запой, но вы не горюете, ушла и ушла, не нужна вам такая дама сердца. А в это время Россия начинает специальную военную операцию на Украине, ваш работодатель, работающий с европейскими поставщиками, банкротится. Вы идёте домой, а новую работу найти никак не можете. Выплачиваете ежемесячные платежи по кредитке деньгами, снятыми с этой же кредитки.

Более-менее высокооплачиваемую работу найти не получается, деньги на кредитке заканчиваются, вы идёте в МФО. Вся зарплата с вашей новой работы грузчиком идёт на платежи по кредитке, долг МФО, съём жилья и макарошки. Вы идёте ещё в одну микрофинансовую организацию, затем ещё в одну, ведь деньги-то нужны, а банки вам их больше не дают.

Вы весь в долгах, наступает время, когда вы больше не можете их оплачивать. Банк и микрофинансовые организации от этого не страдают, они просто продают ваши долги коллекторам. И с вами происходит одна из тех кошмарных историй, что показывает телевизор.

Я героем подобной истории быть не хочу, поэтому и пришлось продать немножечко ценных бумаг, чтобы погасить долги. Кажется мне, что это было правильное решение.