Как получать больше от своего индивидуального инвестиционного счёта

Ранее мы рассмотрели вариант пассивного ведения счёта: первоначально внести деньги на ИИС и в дальнейшем только управлять денежными потоками. Это позволит в довольно короткий срок увеличить вложения практически в полтора раза.

В этой статье мы рассмотрим стратегию, позволяющую из инвестиционного счёта сделать кэш-машину, т.е. вместо того, чтобы вносить ежегодно какую-то сумму, получать эту же сумму в качестве инвестиционного дохода.

Для иллюстрации работы стратегии сделаем следующие предположения:

- всегда есть возможность вносить 400 тысяч рублей на ИИС;

- счёт пополняется ежегодно;

- денежные средства инвестируются в облигации с доходностью 8% годовых;

- используется вычет на взносы.

Стратегия применима и для другой суммы, ключевым моментом в ней является ставка доходности облигаций и математика сложного процента.

Рассмотрим ситуации, когда брокер позволяет выводить получаемый доход на отдельный счёт, а также когда такая возможность отсутствует.

Получение дохода на отдельный счёт

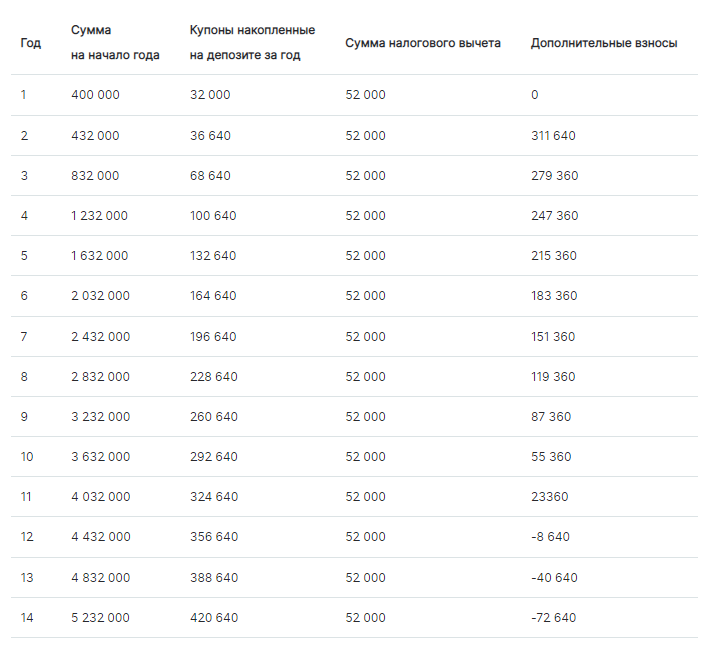

В этом случае стратегия проста. Первоначально необходимо пополнить счёт на 400 тысяч рублей. Все получаемые купонные выплаты — накапливать на депозите. На следующий год необходимо подать декларацию на получение вычета и получить его. Все деньги, накопленные на депозите, и полученный вычет вносятся на инвестиционный счёт. Сумма, недостающая до 400 тысяч рублей, вносится отдельно. Эти операции необходимо выполнять ежегодно до тех пор, пока размер получаемых купонных выплат не превысит 400 тысяч рублей. Посмотрим, сколько времени потребуется для достижения поставленной цели. В расчётах будем использовать следующее допущение: накопленные купонные выплаты переводятся на ИИС в начале года, полученный налоговый вычет — в середине года. Получаем примерно такой график платежей.

По истечении одиннадцати лет уже не придётся вносить деньги на инвестиционный счёт дополнительно из своего кармана, т.к. получаемые купонные выплаты и налоговый вычет суммарно превысят 400 тысяч рублей, а к началу пятнадцатого года инвестирования только сумма полученных купонных выплат превысит 400 тысяч рублей.

Конечно, можно подискутировать по поводу покупательной способности 420 тыс. рублей через 15 лет. Однако следует помнить, что реальная доходность облигаций (т.е. номинальная доходность за вычетом инфляции) составляет примерно 1-2%. Это означает, что покупательная способность этих денег будет не меньше, чем сейчас.

В приведённых расчётах не учитываются проценты по банковскому депозиту. С учётом этого дополнительного дохода инвестиционная цель будет достигнута быстрее. Если не накапливать получаемые купонные выплаты в течение года, а сразу их инвестировать, то это также ускорит достижение цели.

Перед тем, как начать осуществлять такую стратегию на своем ИИС, нужно уточнить у своего брокера о возможности вывода купонов и дивидендов с ИИС на отдельный счёт. В «Открытие Брокер» на текущий момент, такой возможности нет. Поэтому рассмотрим второй вариант.

Получение дохода только на ИИС

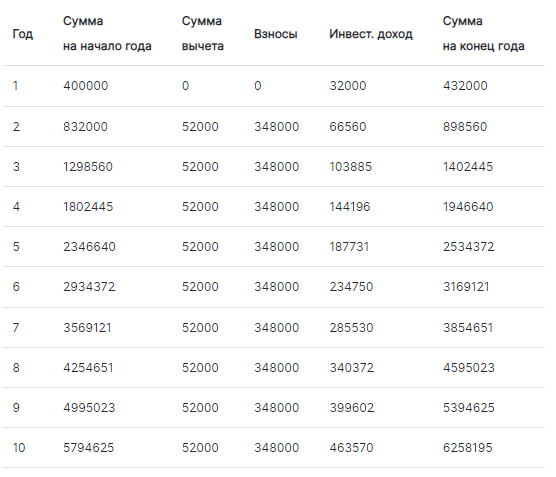

Теперь рассмотрим вариант, когда возможности получать купонные выплаты на отдельный счёт. Необходимо ежегодно подавать декларацию 3-НДФЛ, получать максимальный вычет и дополнительно вносить 348 тысяч рублей. Для простоты расчётов сделаем следующие допущения:

- полученный вычет и дополнительные взносы накапливаются на банковском депозите и вносятся на ИИС в начале года;

- все купонные выплаты накапливаются в виде денежных остатков на счёте и реинвестируются в начале года.

Получаем следующий график платежей.

В этом варианте уже к началу одиннадцатого года размер инвестиционного дохода превысит 400 тысяч рублей. Сложность заключается в том, что этот доход нельзя получить без закрытия счёта, т.к. получаемые выплаты поступают на ИИС. Для его получения счёт нужно закрыть и купить облигации на обычном брокерском счёте. Возможно, вам придётся заплатить НДФЛ при продаже облигации на инвестиционном счёте. Однако если вы для инвестиций использовали федеральные и субфедеральные облигации, то этот налог будет минимальным, а может и вовсе отсутствовать.

Теоретически, можно закрыть ИИС без необходимости продажи бумаг, хранящихся на нём. Для этого необходимо перевести облигации с инвестиционного счёта на обычный брокерский. Но не у всех брокеров эта возможность существует.

Заключение

Процесс превращения ИИС в кэш-машину довольно длительный. В обоих рассмотренных вариантах для этого требуется более десяти лет и ежегодные взносы. При этом получаемый налоговый вычет играет существенную роль в достижении поставленной цели. Без использования вычета вам понадобится значительно больше времени.

Первоначально опубликовано в «Открытом журнале» 10.07.2019

На этом все. Ставьте лайки, подписывайтесь на канал, делайте репосты в соцсети и вступайте в группу ВКонтакте. Всем удачи! Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией.

#Облигации #иис