Продолжаем разборы компаний. Сегодня это очень интересно и трудоемко делать. Сегодня недостаточно посмотреть на полноценный последний отчет компании. По многим компаниям его нет. Но все равно будем пробовать оценивать и давать какие-то прогнозы на основе имеющихся сокращенных данных.

Для начала попробуем определиться, что у нас есть на Мосбиржу:

- резко подешевевшие с октября 2021 в 2 раза акции,

- отсутствие полной отчетности,

- отсутствие дивидендов за 2021 год,

- существенное снижение объемов торгов на российском рынке.

Весь набор для того, чтобы компания была не особо интересна инвесторам.

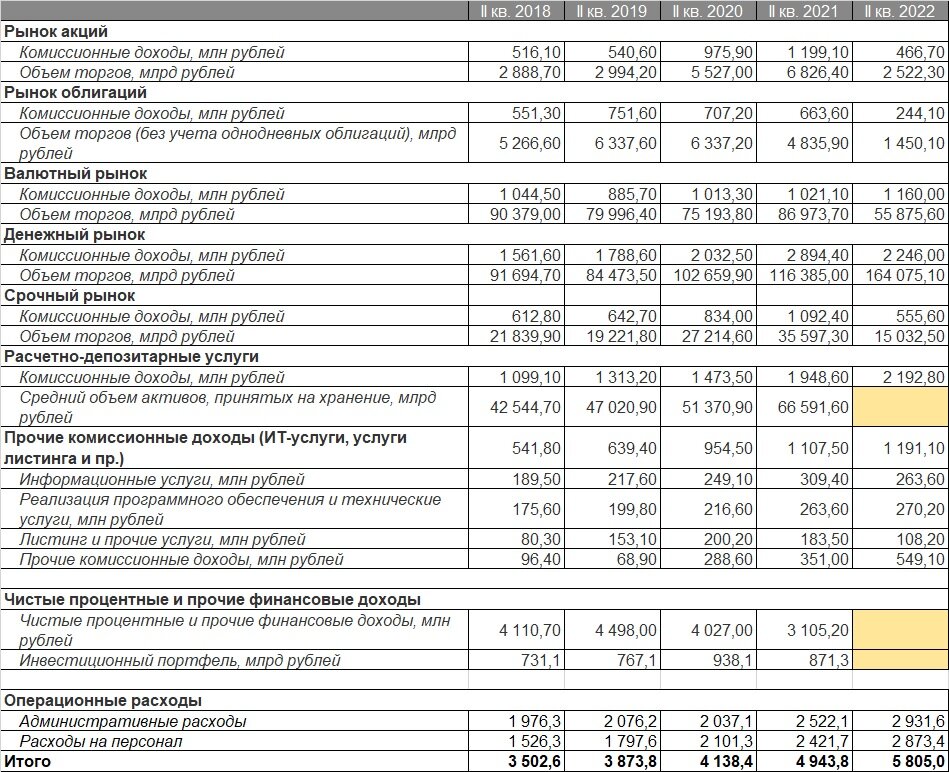

Давайте посмотрим на отчетность за второй квартал 2022 в том варианте, который есть и сравним, как эти цифры изменились с 2018 года.

Далее нам необходимо будет понять, все ли стало так ужасно. Ведь когда мы слышим о том, что объемы торгов акциями и облигациями упали в несколько раз, это звучит очень угрожающе.

Смотрим данные по финансовым результатам:

Вроде не так и ужасно. Комиссионные по операциям с акциями, облигациями и на срочном рынке едва составляли треть от общего комиссионного дохода в лучшие годы. По другим направлениям провала мы не видим.

Еще у нас есть баланс из последнего полного отчета МСФО на 31.12.2021:

А здесь (если очистить его от финансовых активов и обязательств центрального контрагента в активах и пассивах (это зеркальная цифра) все очень неплохо. Почти все обязательства - это денежные средства участников торгов и они почти полностью перекрываются денежными средствами и средствами в финансовых организациях. Т.е. финансовое положение можно назвать более чем устойчивом даже если объемы торгов сократятся раз в 5 и средства участникам торгов придется вернуть.

А теперь вернемся к верхней таблице. Мы неспроста сопоставили урезанную отчетность за второй квартал 2022 года. Из недостающих цифр нам требуются "Чистые процентные и прочие финансовые доходы". Если покопаться в годовом отчете, то в большей степени это процентный доход финансовых активов обозначенных в 18 пункте баланса. На 31.12.21 это 238 млрд руб.

Здесь и далее расчеты приведены в миллионах рублей.

В наших расчетах мы можем только гадать, какая сумма этих активов приносила доход во втором квартале. Возможно часть из них было распродано, а возможно и наоборот, на невыплаченные за 2021 год дивиденды эта сумма была увеличена.

А давайте возьмем самый пессимистичный вариант и оценим этот доход на уровне 2021 года, где он был самый низкий. И пусть этот доход не будет увеличиваться.

Тогда мы можем сделать оценку прибыли за второй квартал 2022 года.

Здесь мы видим не очень хорошую картину. Прибыль могла уменьшиться на 34%. Но не забываем, что это явно худший квартал в истории Мосбиржи. Весь период рынок был фактически "на паузе". Какое-то оживление на рынке мы заметили только в конце августа.

Делаем оценку о том, насколько излишне было падение торгов. Это мы делаем для подтверждения того, что второй квартал 2022 действительно худший для Мосбиржи и ситуация уже начала исправляться.

Видим, рост в первом квартале г/г 26,3%, падение во втором квартале г/г -36,8% и падение в августе уже -20% г/г. Все вытаскивает денежный рынок.

Т.е. мы можем предположить, что если обороты увеличатся всего на 20% от текущих показателей, то мы получим доход на уровне 2021 при сопоставимых комиссиях. Не в 2-3 раза как мы слышим из новостей, а 20 процентов. И это подтверждают показатели финансовых результатов

Быстро ли мы восстановим эти объемы?

А давайте посмотрим на рост объемов торгов по годам:

В среднем объемы торгов росли на 12,4% последние 7 лет. Добавим сюда дружественных нерезидентов (пусть даже 1-2%), обороты которые придут с уже запрещенных для неквалов иностранных акций. Уверен, что уже через год Мосбиржа восстановит свои доходы (не путать с прибылью).

Теперь возвращаемся к нашим квартальным оценкам.

Наша задача сделать предположение, с какими темпами будут расти доходы и с какими темпами будут расти расходы.

Вот такой средний коэффициент роста доходов был с 2018 до 2021 годы по их типам:

Думаю, на ближайшие 3 года с такой низкой базы как 2022 год мы вполне сможем продолжить этот тренд. Да и альтернатив российскому фондовому рынку, к сожалению, остается все меньше.

С расходами поступим немного иначе. Уверен, что Мосбиржа будет стараться максимально удерживать расходы до полного восстановления. Возьмем их на уровне инфляции. Оценку инфляции предлагаю на уровне 6% начиная со следующего года. Поставим под сомнения прогнозы ЦБ про инфляцию 4% в долгосрочном периоде. Нам лучше ухудшить наш результат, чем потом получить разочарование через год, например.

Вот что у нас в итоге получается:

Т.е. Мосбиржа имеет все шансы восстановить былую прибыль уже через 2 года. Даже ее немного прирастить.

Теперь самая важная часть расчета. Считаем целевую стоимость акции. Будем считать по прибыли.

Просто найдем отношение прибыли через месяц после публикации отчетности за 2 квартал к стоимости акции и посмотрим как оно менялось по годам. Сделаем таким образом прогноз.

Получается сегодня средний прогноз стоимости акций - 94 рубля за акцию. Почти попали в текущую котировку. А дальше вероятен потенциал роста примерно на 20-25% ближайшие 3 года плюс выплата дивидендов.

И первый профит акционеры Мосбиржи скорее всего получат на новости о восстановлении дивидендов. Мосбиржа обещала объявить в сентябре об их перспективах.

А знаете что еще мы не учли в наших оценках? А не учли мы то, что Мосбиржа вполне может позволить себе немного увеличить тарифы, чтобы форсировать восстановление былых финансовых результатов, пользуясь своим монопольным положением на рынке. И вряд ли найдется тот, кто запретит ей это сделать, особенно если учесть существенную доля гос участия в этой компании. И Мосбиржа уже начала работу над тарифами, но пока в рамках адаптации к изменившимся условиям.

И в конце хочу обозначить еще один момент. Как обычно ведут себя компании когда дела идут неладно? Сокращают расходы, оптимизируют количество сотрудников и режут бонусы. А что делает Мосбиржа?:

За год рост численности на 16,2% и рост вознаграждений сотрудникам на 24,4%. Не выглядит как компания, собирающаяся сжиматься. Скорее наоборот.

Покупать или нет акции Мосбиржи по сегодняшним ценам - решать вам, а я для себя решил включить эту компанию в свой долгосрочный портфель. Пока на 5% от его объема, 2% из которых уже собрал.

А о дальнейших своих покупках и разборах обязательно продолжу держать в курсе на своем канале.

Не является индивидуальной инвестиционной рекомендацией.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь на канал.

Ссылка на telegram: https://t.me/FinanBlogger. Анонсы, важные новости, а также информация по моим сделкам в режиме реального времени

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Вырезки из статей и информация внутри торгового дня для интересующихся фондовым рынком.