Как изменился возврат налогов в 2023-2024 годах

С 2023 года уплата налогов в бюджет происходит посредством единого налогового платежа. В результате изменилось само понятие налоговой переплаты и процесс ее возврата.

Начиная с указанного года мы возвращаем не конкретный налог, а положительное сальдо, сформировавшееся на едином налоговом счете. Кроме возврата есть возможность зачесть положительное сальдо в счет уплаты конкретного налога.

Подробнее о возврате переплаты через распоряжение средствами при положительном сальдо ЕНС читайте в Путеводителе по ЕНП. Оформите пробный доступ к системе. Это бесплатно.

О том, как осуществляют зачет переплаты через распоряжение средствами при положительном сальдо ЕНС, мы рассказали в этой статье.

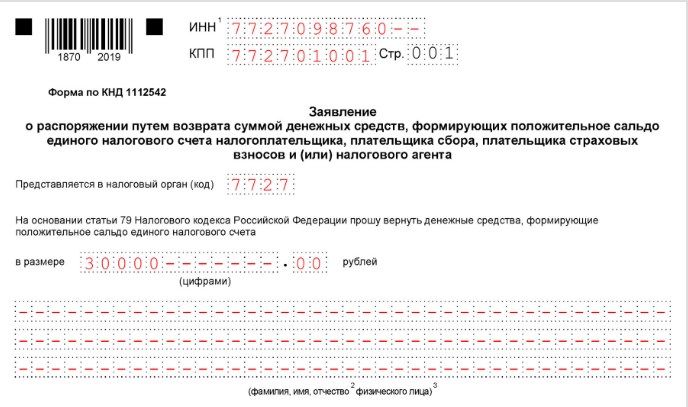

Формы и формат заявлений на возврат/зачет ЕНП, используемых в 2024 году, утверждены Приказом ФНС от 30 ноября 2022 г. № ЕД-7-8/1133@. Вы можете скачать бланк такого заявления и образец его заполнения бесплатно, кликнув по картинке ниже:

Представить заявление можно как на бумажном носителе, так и в электронном виде по ТКС. Заполнить его несложно, в нем отражаются:

1. На 1-ой странице:

- ИНН, КПП (при наличии) заявителя на каждой странице;

- код налогового органа, куда подается заявление;

- сумма денежных средств, подлежащая возврату;

- ФИО физлица при отсутствии указания ИНН.

2. На 2-ой странице:

- реквизиты счета (БИК и номер счета);

- наименование владельца счета;

- код получателя: организция, физлицо или бюджетное учреждение;

- КБК, ОКТМО, номер лицевого счета, назначение платежа, если осуществляется возврат средств на счета, открытые в органе, осуществляющем открытие и ведение лицевых счетов;

- сведения о физлице (если отсутствует указание на ИНН): код вида документа, серия и номер, кем и когда выдан.

Заметим, что в некоторых случаях налоговые органы могут отказать в возврате положительного сальдо ЕНС. Почему и как такие споры решают в суде, мы рассмотрели здесь.

Образец заявления на возврат положительного сальдо ЕНС можно бесплатно скачать в КонсультантПлюс, бесплатно оформив пробный доступ к системе.

Образец заявления на возврат скачать в КонсультантПлюс бесплатно

И имейте в виду, что после 1 января 2023 налоговики не рассматривают заявления на зачет или возврат переплаты, которые получили в 2022 году, но не отработали своими решениями до 31.12.2022 включительно.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2022 году

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ можно получить бесплатно онлайн.

Больше о возврате налогов до 31.12.2022 узнайте из этой статьи.

Форма заявления о возврате налога в 2022 году

Форма заявления на возврат излишне уплаченного налога была утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. С 23.10.2021 она применялась в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@. Скачать бланк можно бесплатно, кликнув по картинке ниже:

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статус плательщика;

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся сведения о реквизитах банковского счета (вид счета указывают в виде кода, а поле для указания коррсчета отсутствует), наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность. С 09.01.2019 адрес места жительства физлица в заявлении не указывают. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте здесь.

Образец заявления на возврат излишне уплаченного налога

Образцы заполнения с 23.10.2021 и по 31.12.2022 заявлений на возврат в зависимости от вида налога и ситуации вы можете скачать в КонсультантПлюс. Пробный онлайн-доступ к системе вы можете получить бесплатно, кликнув ниже по нужной ссылке.

Вид возврата

Ссылка на пробный онлайн доступ к КонсультантПлюс.

Бесплатно

Возврат возмещаемого НДС Образец заявления от КонсультантПлюс Возврат излишне уплаченного НДС Образец заявления от КонсультантПлюс Возврат излишне взысканного НДС Образец заявления от КонсультантПлюс Возврат переплаты по налогу на прибыль Образец заявления от КонсультантПлюс Возврат налоговому агенту переплаты по НДФЛ Образец заявления от КонсультантПлюс

Итоги

Образовавшуюся переплату по налогам можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы. В 2024 году в роли такового выступает заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС, утв. Приказом ФНС № ЕД-7-8/1133@.