Всем привет. Продолжаю серию общих статей-памяток по облигациям. В предыдущие разы коснулся общего представления, прошлись по купонам, а также узнали о таком подводном камне как оферта. Сегодня рассмотрим ещё один момент, который не так страшен, но его тоже надо иметь в виду при покупке облигаций: амортизация.

Амортизация

Амортизация — это постепенный возврат части номинала облигации до ее погашения. Это могут быть регулярные выплаты вместе с купонами или несколько выплат в установленные даты. Если купон облигации привязан к номиналу, он будет уменьшаться.

Амортизация может быть как у корпоративных, так и у государственных облигаций. Но чаще всего она встречается именно в региональных (муниципальных) облигациях.

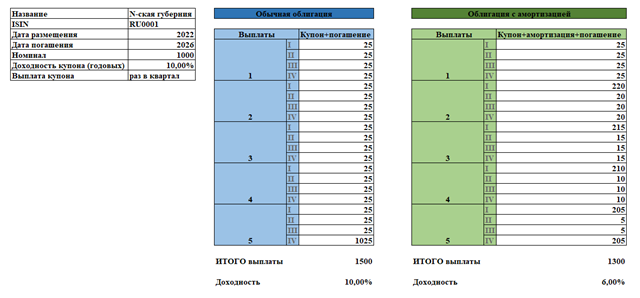

В качестве примера возьмём облигацию N-ской губернии. В одном случае это будет обычная облигация, во втором случае облигация с амортизацией, где каждый квартал губерния будет гасить 200 рублей от номинала.

Сразу виден основной минус облигации с амортизацией. При прочих равных, её доходность в конечном итоге будет ниже. Так же, поскольку купон зависит от номинала, с течением времени его значение тоже становится меньше.

Для эмитента же наоборот очевидный плюс – возможность быстрее снижать долговую нагрузку.

А есть ли плюсы в таких облигациях для инвестора? В принципе да, можно найти и плюсы:

- по таким облигациям инвестор получает часть вложений раньше срока погашения, что при желании позволяет более гибко управлять портфелем, и переложить освободившийся капитал в другие инструменты.

- амортизация снижает риск потерять капитал при банкротстве эмитента (хотя я пока не встречал банкротство региональных образований), но если вдруг приобрели корпоративную облигацию с амортизацией, то часть капитала уже будет выплачена при амортизации.

- так же выплаты по региональным и муниципальным облигациям чаще всего происходят раз в квартал, что, тоже бывает полезно, ведь оборачиваемость капитала увеличивается.

В итоге

Амортизация - возврат части номинала облигации до погашения. Отсюда главный плюс и минус:

инвестор получает капитал раньше срока погашения облигации, но итоговая доходность ниже.

Интересно то, что когда пройдена последняя выплата по амортизации облигация себя ведёт полностью как облигация с постоянным купоном, только меньшим номиналом.

И тут снова, если понимать как себя ведёт облигация с амортизацией, отслеживать её стоимость в зависимости от сроков и даты амортизации, то такой тип облигаций имеет полное право быть в портфеле: доходность таких облигаций изначально чаще всего выше, чем обычные ОФЗ с постоянным купоном, и общее снижение доходности тем самым компенсируется, обеспечивая регулярную оборачиваемость капитала.

Я в своём портфеле планирую держать региональные и муниципальные облигации, поэтому урок с амортизацией хорошо усвоил.

______

Если понравилась статья, то не забудьте поставить лайк. Вам несложно, а мне как автору, приятен отклик от читателей!

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Другие статьи на тему облигаций

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.