Чтобы у вас были средства не только на повседневные траты, но и на подушку безопасности, стоит попробовать финансовое планирование.

Как научиться управлять деньгами и жить без кредитов, рассказывает Константин Рахманов. Финансовое планирование помогло ему понять, почему он быстро тратил заработанные деньги и не мог закрыть долги.

Почему я занялся финансовым планированием

Я работаю agile-коучем — помогаю компаниям увеличивать прибыль через работу с людьми. У меня есть жена и ребенок, которых я обеспечиваю. Я всегда умел зарабатывать деньги, но сколько бы ни получал, доходов не хватало.

У меня были базовые знания о финансах: деньги нужно откладывать и формировать подушку безопасности. Но на практике получалось иначе: я откладывал, а потом залезал в сбережения. Деньги не накапливались, постоянно происходили какие-то непредвиденные ситуации, и копилка опустошалась. Моего дохода не хватало — я занимал деньги у близких и брал кредиты.

В результате к осени 2019 года у меня скопился долг 2,5 млн ₽ перед друзьями и банками. Мне было больно признаться, что я не умею обращаться с деньгами. Но когда ситуация достигла пиковой точки, я решил заняться финансовым планированием.

Финансовое планирование — это управление личными доходами и расходами. Если нужно достичь определенной денежной цели, финансовый план поможет прийти к ней без ущерба базовым потребностям.

Что важно учесть при управлении финансами

Перед тем как заниматься планированием, важно понять несколько моментов.

- Определите цель, ради которой вы хотите научиться управлять финансами. Моя цель была отдать долг 2,5 млн ₽ и создать финансовый резерв на 6 месяцев.

- Предупредите семью о том, что теперь расходы будут распределяться по-другому. В моем случае все базовые потребности семьи были на мне. Я сказал жене, что занялся финансовым планированием. Дал ей доступ ко всем таблицам, чтобы она тоже могла наблюдать за нашими доходами и расходами.

- Распоряжаться деньгами нужно так, чтобы увеличивалась дельта — разница между расходами и доходами. Свободную дельту можно направить на формирование подушки безопасности, финансовую цель или инвестирование.

- Если вы основной кормилец в семье, раз в год необходимо страховать свою жизнь. Я делаю это с 2019 года для себя, жены и ребенка, чтобы при форс-мажорных ситуациях обезопасить своих близких. Это избавляет всех членов семьи от многих страхов и переживаний.

Как я изменил свое финансовое поведение

Чтобы прийти к своей финансовой цели, я стал менять привычное отношение к деньгам и внедрять новые правила.

Использовал инструменты для планирования. У меня были два помощника — гугл-таблица и мобильное приложение, где я учитывал расходы. Таблицу заполнял каждый месяц первого числа, а траты в приложении записывал каждый день вручную. Я мог бы привязать банковскую карточку к мобильному приложению, но специально не стал этого делать. Мне было важно осознавать, куда уходят мои деньги и могу ли я от чего-то отказаться.

Планировал финансы. В гугл-таблице были ячейки:

— источники дохода с датами — сколько денег я получу в ближайшем месяце и какого числа;

— планируемые расходы с датами — сколько я хочу потратить, на что и в какой день;

— фактические расходы с датами — сколько я потратил в итоге.

Я заполнял таблицу и считал дельту. Если уходил в ноль или минус, то перераспределял расходы. А если дельта оставалась положительной, оставлял расчеты — они меня устраивали.

Благодаря положительной разнице я сформировал финансовую подушку и денежный резерв за 7–8 месяцев — это был наш фонд для непредвиденных расходов. Если я уходил в минус, то занимал деньги из резерва. Когда он заканчивался, я понимал, что нужно увеличивать доходы или сокращать расходы. У меня появилось жесткое правило — занимать деньги только из резерва, а затем пополнять его обратно. Поэтому финансовая подушка оставалась в безопасности.

Когда я распределял расходы, значительная часть денег уходила на закрытие долгов — минимум 80 тыс. ₽ в месяц. Если получалось, отдавал больше — это было моей основной целью. В начале планирования я обзвонил все банки, где у меня были кредиты, и объяснил, что планирую отдать всю сумму долга позже. А пока смогу вносить минимальные платежи от 100 ₽ в месяц — так банки видели, что я возвращаю хотя бы какие-то деньги. В первую очередь я отдавал долги друзьям и родственникам, чтобы не портить с ними отношения.

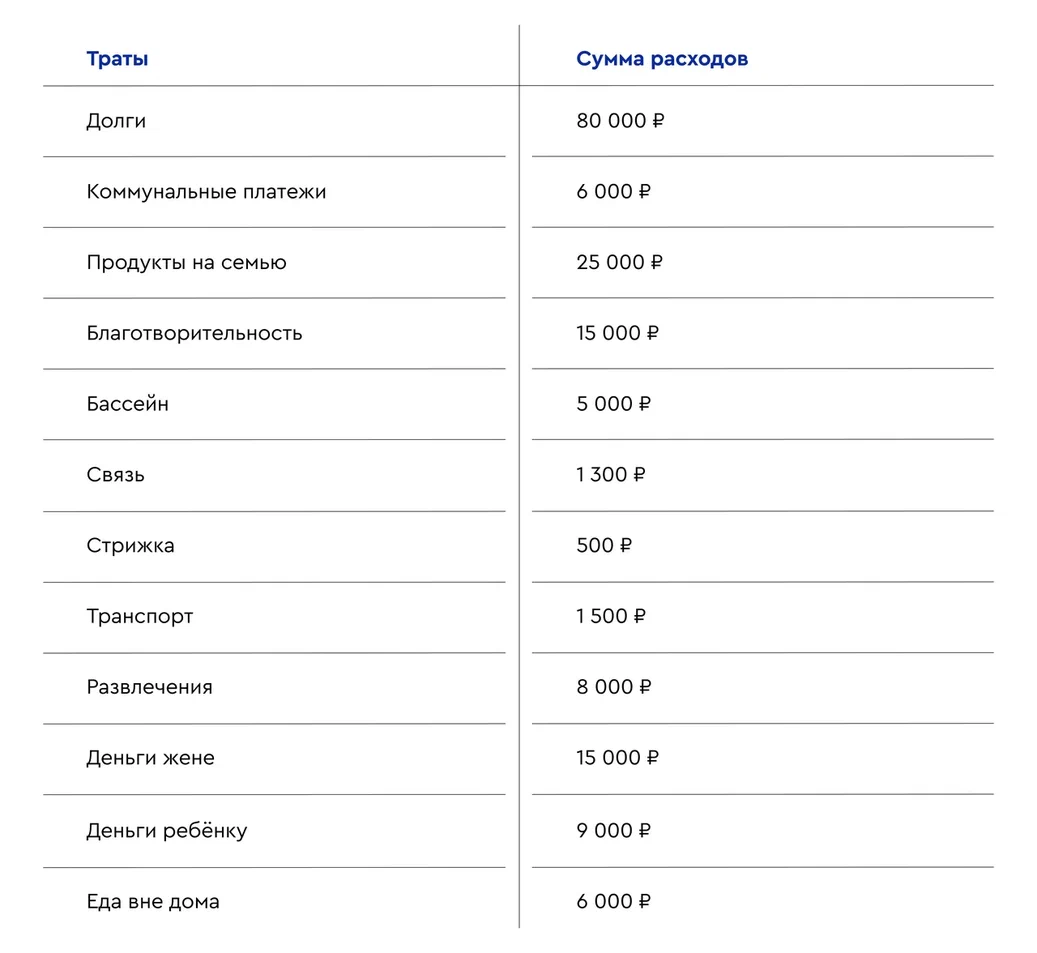

Распределил расходы по группам. Я выделил несколько основных статей расходов. Суммы в них отличались от месяца к месяцу и зависели от дохода. В один месяц тратил больше, в другой — меньше. Примерный список:

Константин Рахманов, герой статьи

Когда я начал по-новому распоряжаться деньгами, то несколько месяцев практически ничего себе не позволял. Я сконцентрировался только на закрытии долгов, чтобы сделать это быстрее. В итоге ушел в негатив, а мотивация к работе упала — я не получал вознаграждение за свой труд. Из-за этого я срывался и начинал тратить деньги только на свои желания. Это очень негативно сказывалось на семейном бюджете.

Поэтому выделяйте хотя бы небольшую сумму на развлечения для себя, например сходите в кино, купите новую одежду или билет на концерт. Такой подход поможет держать фокус на финансовых целях и заботиться о своем внутреннем состоянии.

Изменил отношение к деньгам. Финансовое планирование помогло мне более ответственно относиться к расходам, необдуманных трат стало меньше. Я понимал: если буду занимать деньги из резерва или подушки безопасности на импульсивные желания, создам себе проблемы в будущем.

Например, если я хочу купить гитару, то планирую расходы заранее — ищу дополнительный доход или переношу покупку на тот месяц, когда смогу себе ее позволить.

Через какое время я добился цели

В течение первого года я отдал почти 1 млн ₽. Дополнительно у меня получилось накопить деньги на то, чтобы переехать в Сочи и сделать ремонт в детской.

В течение второго года я отдал оставшиеся 1,5 млн ₽. А еще сделал ремонт во всей квартире, съездил в Абхазию с семьей, купил новые гаджеты и создал подушку безопасности на полгода. Все это благодаря финансовому планированию, которым я занимаюсь до сих пор.

Это были непростые два с половиной года — я много работал. Но за это время у меня получилось выстроить новые отношения с деньгами, закрыть долг и накопить средства на то, о чем я мечтал.

Как не забросить финансовое планирование

Пока я учился управлять финансами, выделил для себя несколько полезных советов — они помогли мне не забросить планирование и держать себя в руках при расходах.

1. Прописывайте все в цифрах. Люди не занимаются финансами из-за того, что им страшно считать сумму, которую придется отдать. Обычно она равна всем заработанным деньгам или даже больше. Я знаю это чувство, но без встречи с реальностью финансовая ситуация не изменится.

2. Считайте деньги самостоятельно. Не подключайте автоматизированные сервисы, а ежедневно считайте, сколько и куда вы потратили — это занимает всего 3 минуты. Где есть автоматизация, нет внимания.

3. Четко ведите таблицу. Не нужно осуждать себя, если фактические расходы превысили плановые. Смотрите на факт и делайте все возможное, чтобы в следующем месяце дельта стала больше.

4. Не забывайте о своих желаниях. Выделяйте на них деньги, хотя бы 500 ₽ в месяц. Без трат на развлечения я закрыл бы долги в два раза быстрее, но тогда не получил бы никакого удовольствия от жизни.

5. Храните накопления там, где их сложно достать. Если у вас есть сбережения в наличных, уберите их в место, куда вы редко заглядываете. А лучше откладывать деньги с помощью накопительного счета и получать с него процент.

Если хотите управлять своим бюджетом и формировать подушку безопасности, откройте накопительный счет «Управляй процентом» в Газпромбанке. Вы сможете получать доход до 9% в год (ставка актуальна на 14.10.2022), с надбавкой для новых клиентов или за пополнение счета с 1-го по 10-е число месяца, и пользоваться бесплатной картой с кешбэком или милями.

Банк ГПБ (АО). Ген. лицензия Банка России №354.