Эффективная правовая база вокруг криптовалют может также стимулировать рост, улучшать инфраструктуру, упорядочивать налогообложение и давать возможности банкам и другим новым игрокам присоединяться к криптовалютному пространству.

С момента зарождения отрасли регулирование криптовалют было важнейшей, но противоречивой темой.

Некоторые утверждают, что законы о регулировании криптовалют противоречат их основной идее децентрализации и отсутствия какого-либо государственного надзора. Остальные приветствуют принятие закона для рынка, который долгое время оставался нерегулируемым или полурегулируемым в большинстве юрисдикций.

Поскольку в пространстве с оценкой $1 триллион действует немало фондов, можно утверждать, что регулирование необходимо для защиты инвесторов от финансовых рисков. Эффективная правовая база вокруг криптовалют может также стимулировать рост, улучшать инфраструктуру, упорядочивать налогообложение и давать возможности банкам и другим новым игрокам присоединяться к криптовалютному пространству.

В таких странах, как Швейцария, Сингапур и Сальвадор, действуют системы регулирования цифровых активов, способствующие инновациям, в то время как США отстают в этой области. Поскольку криптовалюты находятся под надзором множества различных ведомств с пересекающимися юрисдикциями, нормативно-правовая среда в США является неопредёленной.

Тем не менее, если он пройдет в Сенате, двухпартийный законопроект, предложенный в июне, имеет потенциал превратить страну из одного из «гадких утят» в мирового лидера в области регулирования криптовалют. Речь идёт о Законе об ответственных финансовых инновациях (Responsible Financial Innovation Act, RFIA), который мы подробно рассмотрим в этой статье.

1. Расширение полномочий CFTC в отношении цифровых активов

Как уже упоминалось ранее, один из основных недостатков криптовалютной нормативно-правовой базы США в том, что надзор за индустрией цифровых активов в стране оуществляют многочисленные ведомства с дублирующейся юрисдикцией. Среди них Комиссия по ценным бумагам и биржам США (SEC), Комиссия по торговле товарными фьючерсами (CFTC), Министерство финансов США (USDT) и Федеральная резервная система (ФРС).

Без чётких границ между ними наличие слишком большого количества агентств для надзора за одной отраслью значительно повышает сложность регулирования для участников рынка. Это заставило многие американские блокчейн-компании переехать в более дружественные юрисдикции для криптовалют.

Чтобы внести ясность для участников рынка и упростить надзор за отраслью, Ламмис и Гиллибранд предлагают разделить задачи и обязанности по регулированию между SEC и CFTC.

В дополнение к существующему надзору агентства за операциями с кредитным плечом с участием криптовалют, CFTC получит исключительную юрисдикцию над спотовым рынком всех взаимозаменяемых и вспомогательных цифровых активов, которые не считаются ценными бумагами.

Предлагаемое законодательство позволит зарегистрированным в CFTC продавцам осуществлять деятельность в сфере цифровых активов, а также создаст «путь» для регистрации у регулятора криптовалютных бирж с правом торговли криптовалютой.

Надзор за ценными бумагами в виде цифровых активов будет находиться под юрисдикцией SEC. Эмитенты вспомогательных активов, которые не относятся к ценным бумагам и полностью децентрализованным активам, должны будут дважды в год представлять агентству раскрытую информацию.

Исходя из всех вышеперечисленных правил, RFIA стремится предоставить CFTC расширенный объем полномочий в отношении криптовалют, поскольку это агентство станет эксклюзивным регулятором всех взаимозаменяемых цифровых активов, которые не считаются ценными бумагами.

2. Классификация цифровых активов

С точки зрения регулирования, ключевой вопрос это классификация цифровых активов. В каждой юрисдикции мнения регуляторов отличаются, поскольку криптовалюта может быть обозначена как товар, собственность, финансовая ценная бумага, нематериальный актив и различные другие инструменты.

В США уже давно ведутся дебаты о том, относятся ли отдельные цифровые активы к финансовым ценным бумагам или товарам. Первые подпадают под юрисдикцию SEC со строгими требованиями к эмитентам, вторые находятся под надзором CFTC.

Законопроект Ламмиса-Гиллибранда о криптовалютах, наконец, вносит ясность в этот вопрос. Согласно предложенному законопроекту, цифровые активы будут относиться к одной из трёх категорий, перечисленных ниже:

- Децентрализованные цифровые активы: К этой категории относятся полностью децентрализованные криптовалюты, которые не выпускаются, не управляются и не контролируются централизованными организациями и не считаются финансовыми ценными бумагами. Они классифицируются как товары, за которыми следит CFTC, без правил отчётности перед SEC.

- Финансовые ценные бумаги: Цифровой актив классифицируется как ценная бумага под юрисдикцией SEC, если он предоставляет владельцам долговое или долевое участие, права на ликвидацию, право на выплату процентов или дивидендов, долю прибыли или дохода, полученную исключительно благодаря предпринимательским или управленческим усилиям других лиц, или любой другой финансовый интерес в коммерческой организации.

- Вспомогательные активы: Вспомогательные активы не являются ни финансовыми ценными бумагами, ни полностью децентрализованными сетями. Они «выигрывают от предпринимательских и управленческих усилий», которые определяют их стоимость, но не предоставляют никаких прав держателям в хозяйственном процессе. Таким образом, они классифицируются как товары под надзором CFTC с обязательным раскрытием информации в SEC дважды в год, чтобы обеспечить потребителям доступ к информации, необходимой для принятия обоснованных финансовых решений.

Для рассмотрения споров, связанных с классификацией цифрового актива, RFIA стремится установить судебную процедуру для «опровержения презумпции того, что вспомогательный актив является товаром».

3. Правила ответственного хранения

Среди других важных вопросов законопроект Ламмиса и Гиллибранда направлен на урегулирование вопроса о хранении цифровых активов. Основное внимание здесь уделяется брокерам-дилерам. Это лицензированные финансовые компании в США, которые имеют законное право покупать, продавать и хранить ценные бумаги от имени своих клиентов.

Закон об ответственных финансовых инновациях потребует от SEC внести поправки в правило хранения (Правило 15c3-3) Закона о ценных бумагах и биржах от 1934 года, чтобы разрешить брокерам-дилерам держать ценные бумаги в виде цифровых активов на хранении от имени своих клиентов.

Комиссия по ценным бумагам и биржам внесла ясность в эту область. Правило 15c3-3 требует, чтобы брокер-дилер «поддерживал физическое владение или контроль всех полностью оплаченных и избыточных маржинальных ценных бумаг, которые он держит на счетах клиентов» в «удовлетворительном месте контроля».

Основная инновация законопроекта Ламмиса и Гиллибранда о криптовалютах заключается в том, что он позволит брокерам-дилерам выполнять требование удовлетворительного контроля местонахождения цифровых активов, защищая их с помощью «коммерчески разумных» методов кибербезопасности с использованием закрытого ключа.

RFIA предписывает SEC в течение 18 месяцев завершить текущую модернизацию своих правил хранения и защиты клиентов, чтобы «учесть изменения в практике хранения, цифровые активы, структуру рынка, технологии, практику брокеров-дилеров и паритет государственных и местных банков».

Новые правила, представленные Ламмисом и Гиллибрандом, создадут ясность в отношении хранения криптовалют и устранят барьеры для выхода брокеров-дилеров на рынок цифровых активов.

4. Важнейшие аспекты налогообложения

В отличие от некоторых стран, в Соединенных Штатах широкий спектр криптовалютных операций облагается налогом по закону. Примеры включают:

- Покупка криптовалюты за фиатную валюту.

- Продажа криптовалюты за фиатную валюту.

- Обмен цифрового актива на другой цифровой актив.

- Трата криптовалюты на приобретение товаров и услуг.

Поскольку это правило мешает некоторым использовать свои криптовалюты магазинам предприятий, которые их принимают, оно может навредить внедрению цифровых активов, особенно в сфере платежей.

Законопроект Ламмиса-Гиллибранда направлен на смягчение последствий этого правила путём введения исключения «de minimis». В результате налогоплательщикам не придётся платить дополнительный налог за использование криптовалюты на сумму до $200 за транзакцию для оплаты товаров и услуг, если они выполнят определённые условия.

RFIA стремится внести ясность в налогообложение соглашений о криптовалютном кредитовании, считая их не облагаемыми налогом событиями. Предлагаемое законодательство также вводит несколько важных правил налогообложения в отношении криптовалют:

- Цифровые активы, заработанные с помощью майнинга и стейкинга, не будут являться частью валового дохода налогоплательщика до момента их отчуждения (например, продажи с прибылью).

- Лица, не являющиеся гражданами США, использующие финансовые учреждения США для торговли цифровыми активами (в том числе финансовые учреждения, не имеющие офиса в США) получат доступ к расширенным «безопасным гаваням» для торговли на фондовом и товарном рынке.

- Если они не собирают средства на благотворительность, децентрализованные автономные организации (DAO) станут коммерческими организациями, подлежащими налогообложению, что потребуется для надлежащей регистрации или организации в соответствии с законодательством юрисдикции.

- Налоговое управление должно будет принять руководство и разъяснения по давним вопросам, связанным с цифровыми активами: таким как эйрдропы, принятие криптовалют торговцами, майнинг и стейкинг, форки, стейблкоины и криптовалютные благотворительные взносы.

- Управление правительственной отчётности (Government Accountability Office, GAO) должно будет проанализировать потенциальные возможности и риски пенсионных инвестиций в цифровые активы.

- Уточняет определение брокера для новых требований к отчётности по цифровым активам, введенных в Законе об инфраструктурных инвестициях и рабочих местах, и откладывает дату его введения до января 2025 года.

5. Новые требования к стейблкоинам для защиты потребителей

Регуляторы по всему миру все больше обеспокоены потенциальными угрозами, которые представляют стейблкоины для потребителей. Особенно если принять во внимание продолжающиеся дебаты вокруг эмитентов резервного требования, которое они должны держать для поддержания привязки своих стейблкоинов к фиатным валютам, и недавнюю «спираль смерти» алгоритмического стейблкоина UST компании Terra.

Эффективное регулирование может защитить потребителей и участников отрасли, минимизировав системные риски, связанные со стейблкоинами. Ламмис и Гиллибранд стремятся достичь этой цели, вводя в своем законопроекте новые требования к эмитентам стейблкоинов, в том числе:

- Поддержание высококачественных ликвидных активов в качестве залога, стоимость которых составляет 100% от номинальной стоимости всех непогашенных платёжных стейблкоинов.

- Публичное раскрытие активов, используемых для обеспечения стейблкоинов и их стоимости.

- Предоставление возможности выкупить все непогашенные платёжные стейблкоины по номиналу в законном платёжном средстве.

Законопроект позволит депозитарным учреждениям, таким как кредитные союзы и банки, выпускать свои платёжные стейблкоины путём введения подробной процедуры. Одновременно будет обеспечена справедливая конкуренция между депозитариями, существующими эмитентами и новыми участниками рынка стейблкоинов.

RFIA классифицирует нестабильные цифровые активы как товары или ценные бумаги. Стейблкоины, выпущенные депозитарными учреждениями, не попадают ни в одну из этих категорий.

6. «Песочница» государственных и федеральных регуляторов для сотрудничества в области инновационных технологий

Закон об ответственных финансовых инновациях наделит штаты США правом создавать «песочницы» финансового регулирования. «Регуляторная песочница» это структура, созданная и контролируемая финансовым регулятором.

«Регуляторная песочница» позволяет частным компаниям тестировать инновации в реальных условиях в контролируемой среде.

RFIA позволит криптовалютным проектам работать в «песочнице» в течение максимум двух лет без риска столкнуться с принудительными действиями или другими угрозами со стороны регулятора в течение этого периода.

«Регуляторная песочница» как будет способствовать инновациям, так и позволит криптовалютным проектам запустить свои сети и токены с централизованным управлением и превратить их в зрелую и полностью децентрализованную экосистему к концу программы.

Согласно законопроекту Ламмиса-Гиллибранда, федеральные регуляторы и регуляторы штатов должны будут одобрить криптовалютные компании для работы в «песочницах финансового регулирования», при этом отдельные штаты могут отказаться от участия в программе.

7.Новый консультативный комитет для регуляторов и законодателей по новым технологиям

RFIA также предлагает создать новый консультативный комитет по финансовым инновациям для тщательного изучения развивающегося рынка цифровых активов и предоставления регуляторам отчёта о своих выводах.

Правительство США сможет адаптировать и обновлять криптовалютные правила, чтобы более эффективно реагировать на основные тенденции и события в отрасли.

Ламмис и Гиллибранд предлагают включить в состав консультативного комитета следующих участников:

- Представители индустрии финансовых технологий.

- Эксперты в области защиты прав потребителей и образования, а также финансовой грамотности и инклюзивности.

- Члены комиссий SEC и CFTC.

- Член правления Федеральной резервной системы.

- Государственный регулятор.

8. Последствия для национальной безопасности в связи с вводом китайского цифрового юаня

Ламмис и Гиллибранд в своем законопроекте рассматривают соображения национальной безопасности, связанные с китайской цифровой валютой юань (e-CNY) центрального банка (CBDC).

Если законопроект будет принят, он поручит Управлению по управлению и бюджету (OMB) разработать стандарты и рекомендации для исполнительных агентств по установлению мер безопасности для использования цифрового юаня на государственных устройствах США. OMB будет добиваться этих целей в сотрудничестве с директором Агентства по кибербезопасности и инфраструктурной безопасности, директором Национальной разведки и министром обороны.

9. Исследования энергопотребления криптовалют

После того как компания Tesla Илона Маска решила прекратить принимать биткоин для покупки автомобилей, ссылаясь на экологические проблемы, энергопотребление блокчейнов стало ключевой темой среди криптовалютных компаний и регуляторов.

Эта тема вызывает много споров, особенно если учесть нынешний энергетический кризис, значительное энергопотребление блокчейнов Proof-of-Work (PoW) и последние тенденции среди майнеров делать Биткоин более экологичным.

Это основные причины, по которым Ламмис и Гиллибранд включили в свой законопроект раздел, который поручит Федеральной комиссии по регулированию энергетики изучить энергопотребление в криптовалютной индустрии.

Темы для анализа включают тип и количество энергии, используемой для майнинга и стейкинга криптовалют, а также использование возобновляемых источников энергии на рынке цифровых активов.

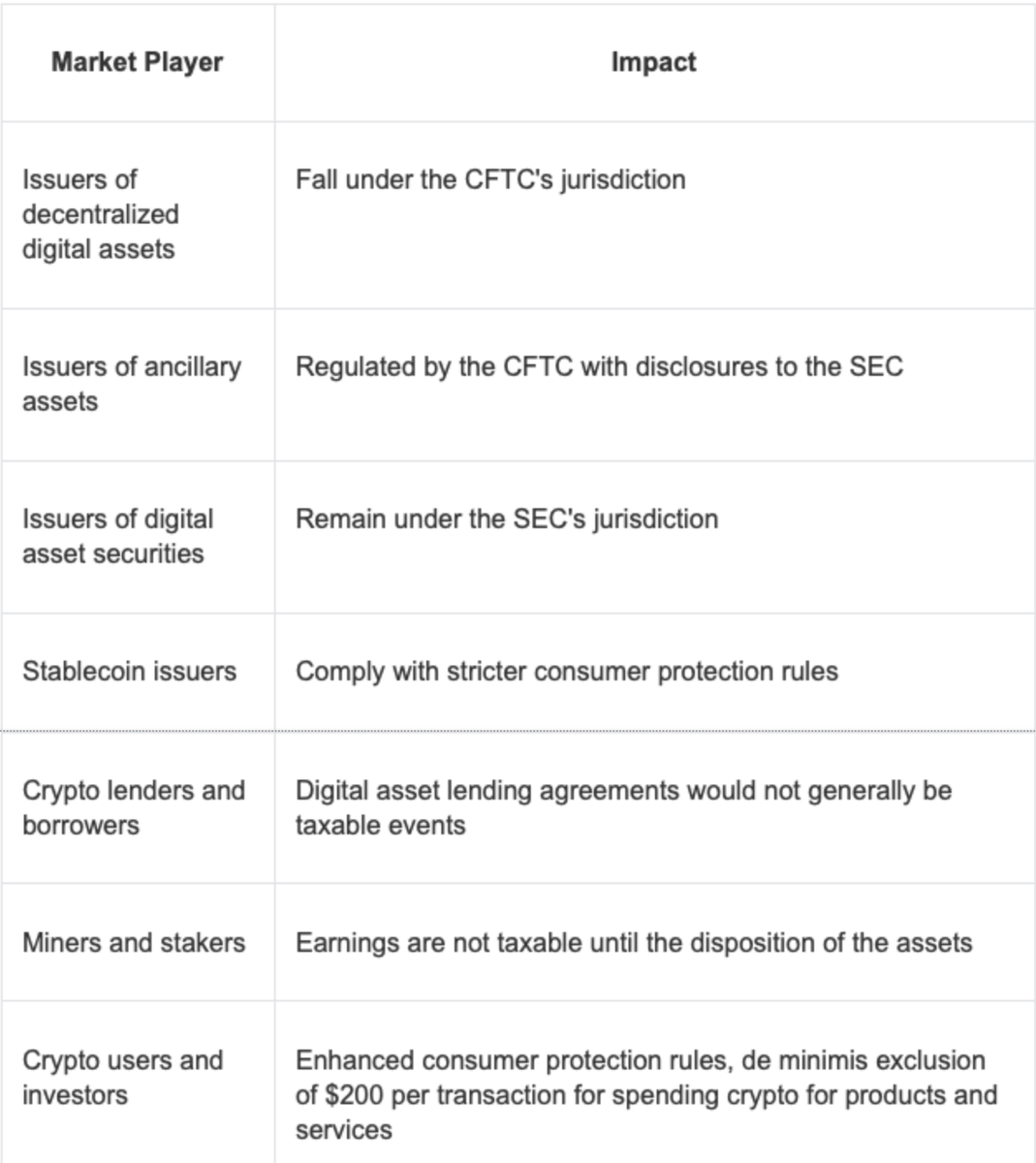

10. Воздействие на многих игроков криптоиндустрии

Ввиду всеобъемлющего характера Закона об ответственных финансовых инновациях, правила, введенные в предлагаемом законодательстве, будут применяться ко многим игрокам криптоиндустрии.

Ниже мы составили таблицу, в которой перечислили, как законопроект Ламмиса-Гиллибранда повлияет на отдельных игроков криптовалютного рынка:

Заключительные мысли о криптовалютном законопроекте Ламмиса-Гиллибранда

Мы можем с уверенностью заключить, что Закон об ответственных финансовых инновациях это комплексный законопроект, который может радикально изменить криптовалютный регуляторный ландшафт США.

Хотя законопроект не идеален, он вводит долгожданные и крайне необходимые правила, среди которых классификация цифровых активов, объём полномочий SEC и CFTC в этой отрасли, ясность в отношении хранения и налогообложения криптовалют, а также новые требования к эмитентам стейблкоинов.

Предложенные Ламмисом и Гиллибрандом песочницы финансового регулирования будут способствовать инновациям и росту в сфере цифровых активов, а консультативный комитет повысит эффективность и адаптивность крипторегулирования в США.

По словам Ламмиса, из-за всеобъемлющего и нового характера предлагаемого законодательства, скорее всего, нам придётся подождать принятия решения законодателями до 2023 года.