В основном, предложения от МФО по реструктуризации и рассрочкам по микрозаймам начали мне поступать где-то через месяц после возникновения просрочки.

Расскажу о самой первой, и пока единственной, рассрочке по микрозайму.

Заем был на 13 тысяч рублей. Просроченный долг вырос до 19 тысяч.

Через несколько дней после просрочки начались звонки от коллекторов.

Оказалось, что я к тому же ухитрилась взять займы в двух организациях-партнерах, и работу по моим долгам вел один и тот же специалист-коллектор.

Основные их методы убеждения сводились к угрозам позвонить на работу или написать туда письмо о моих долгах.

Писали эти угрозы на WhatsApp.

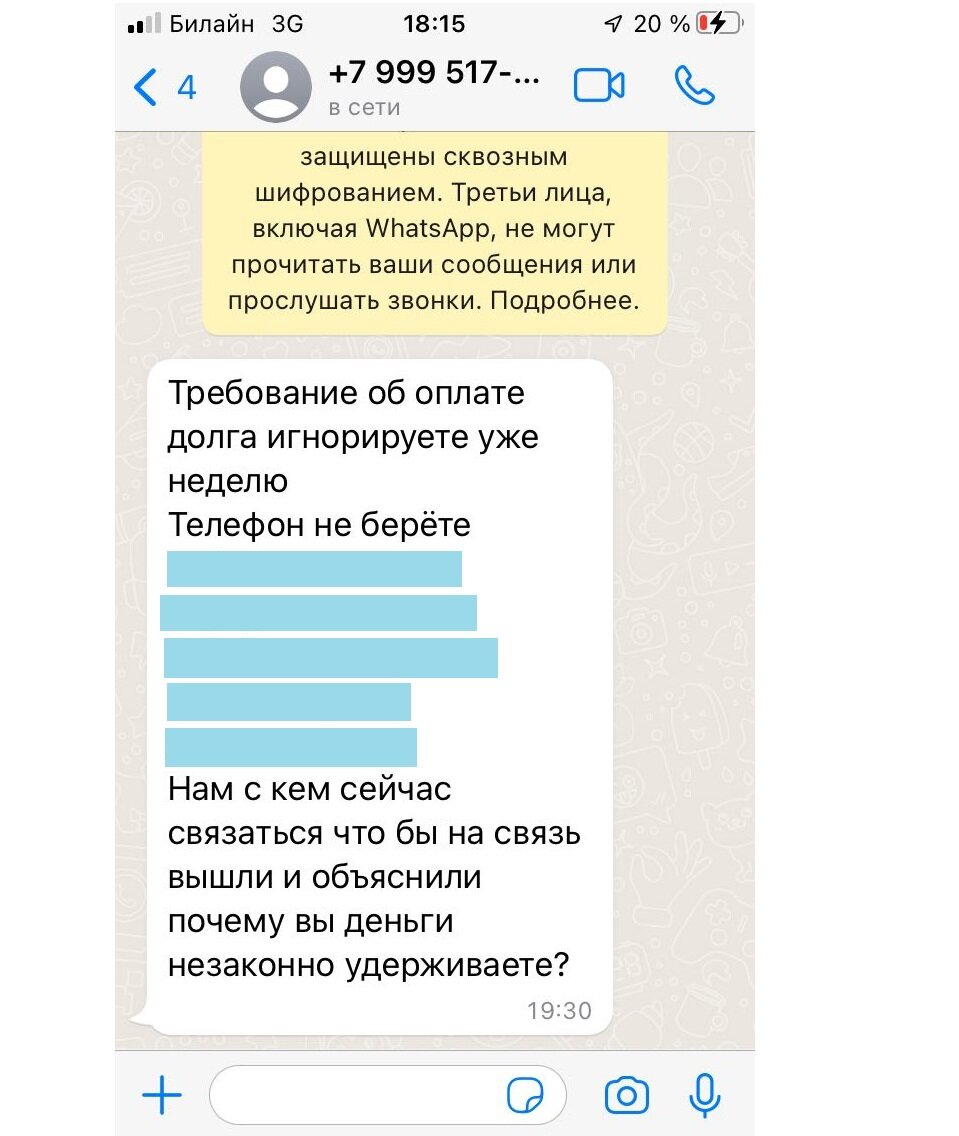

Однажды я после судебного заседания (по работе) забыла включить звук на телефоне и пропустила звонок от них.

Сразу же в мессенджер пришло вот такое сообщение:

Цветом закрыты фамилии и имена моего основного руководства на работе. Сведения о них коллекторы взяли в открытом доступе, на сайте моей организации.

Спустя несколько дней пришло сообщение с предложением рассрочки:

Указывать организацию в WhatsApp им не хотелось. В мессенджерах они не пишут, какая МФО, чтобы не привлекли за нарушения, а они часто их там допускают.

Выяснила, что это за организация только с помощью намеков.

Были предложены вот такие условия рассрочки:

Я возвращаю 13 тысяч – ту сумму, которую брала.

А на оставшиеся 6 тысяч они не начисляют проценты, и я могу погасить их в течение 3-х месяцев.

Мне как раз немного помогли родственники с деньгами. У меня было на руках 25 тысяч рублей, и я решила пойти на предложенные условия, тем более, все равно кому-то платить долг было нужно, пусть будут они.

Обговорили условия в том же «уотсапе», при этом меня торопили, так как «предложение действительно только в течение трех часов».

Я заплатила 13 тысяч.

При оплате функция заключения соглашения о рассрочке отсутствовала, не появилась информация о том что, что проценты «заморожены» и позднее, несмотря на их обещания загрузить эти сведения.

Месяц пролетел незаметно.

И вот опять начинаются угрозы в WhatsApp о том, что они будут обращаться к моим коллегам по работе, чтобы те оплатили мои долги. Уверена, что это именно они, их стиль.

На 6 тысяч начислены проценты, и теперь остаток – 7,5 тысяч.

Я даже и не сомневалась, что проценты не будут заморожены, потому что не было надлежащего оформления:

Условия о рассрочке были согласованы в мессенджере. Нужно было хотя бы по электронной почте или в личном кабинете. А в мессенджерах они пишут с левых неофициальных симок.

Я планирую за два месяца закрыть этот долг.

В следующий раз, когда они позвонят, я, наверное, спрошу про «заморозку процентов», и почему она не сработала.

Самой звонить и разбираться не хочется.

Во-первых, неприятно с ними разговаривать, во-вторых, смысл возмущаться, когда я первая нарушила свое обязательство и допускаю просрочки платежей?

Из этого я вынесла две вещи:

- - Соглашения о рассрочках должны быть оформлены как надо. Никаких «на словах» или в мессенджерах.

- - Как бы МФО не торопили, не стоит спешить и допускать ошибки из-за их «Предложение ограничено», или «Акция действует только пару часов».

Как показала практика, предложения о рассрочках поступают регулярно практически от всех МФО. Ограничивающие сроки, конечно, есть, но они исчисляются не в часах.