Прежде всего немного статистики и обзор некоторых предложений помогут нам разобраться в этом вопросе.

Прежде чем брать ипотеку , нужно проверить статистику на ее спрос и в целом оценить предложения на рынке.

В рамках госпрограммы льготной ипотеки первоначальный взнос должен составлять не менее 15%. Сумма ипотеки может достигать 12 млн руб. при строительстве в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн руб. в других субъектах РФ. Средства возможно получить на срок до 30 лет.

Текущая же ставка позволяет нам легко брать кредиты и ипотеку без льгот.

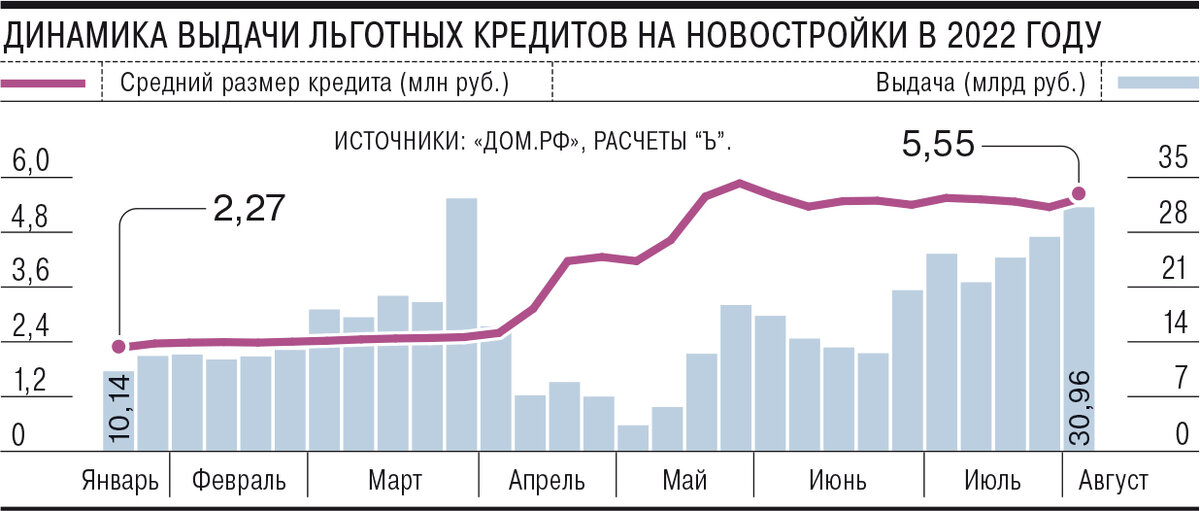

Согласно отчетности оператора льготной ипотеки на новостройки АО «Дом.РФ», российские банки с 28 июля по 4 августа увеличили выдачу ипотеки до 5,6 тыс. кредитов на 31 млрд руб. против 5,1 тыс. штук на 27,2 млрд руб. неделей ранее. В последний раз выше выдачи были зафиксированы в последнюю неделю марта 2021 года (12,8 тыс. штук на 32,1 млрд руб.). Средний чек на минувшей неделе составил 5,55 млн руб.

С июля банки стабильно выдают свыше 20 млрд руб. льготной ипотеки в неделю. Восстановление объемов происходит в том числе за счет низких ставок.

Ипотечные ставки в августе будут примерно на том же уровне: на первичном рынке — около 3,5–4% (в июне средневзвешенная ставка упала до рекордно низких 3,7%), на вторичном — около 9–9,5%, полагает директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Что же по поводу других предложений на рынке ипотечного кредитования сегодня ?

Вот такого формата можно найти предложение от застройщика ПИК и их партнера Тинькофф Банка.

К примеру, квартира стоит 10 млн рублей.

Делаете первый взнос — 40%, то есть 4 млн. С этой суммы вы каждый месяц будете получать 40 000. А ежемесячный платёж за квартиру составит 32 173 рубля при сроке кредита 30 лет.

Так выглядит краткое описание условий. То есть вы взяли ипотеку , а вам за это еще и платят?

Не совсем так , более подробно об условиях этой акции в сравнении с льготной ипотекой и гос.поддержкой уже есть статья у Молодого Ипотечника.

Я хотел написать в своей статье подробности по поводу данного предложения , но наткнулся на эту статью в ходе сборов материалов.

Если кому интересно можете почитать по подробнее , написано подробно и в мельчайших деталях.

Мое же мнение:

Текущие предложения настолько привлекательны , что даже пугают это связанно так же и с ростом цен на недвижимость , а соответственно падение спроса.

В то же время есть все предпосылки на отмену льготных ипотек на начало 2023 года в связи с падением темпов роста цен на вторичное жилье.

По данным Росстата, за 2021 год стоимость 1 кв. м на первичном рынке выросла на 29,5%, в то время как на вторичном рынке темпы роста цен были гораздо ниже — 18,7%.

Итог:

Весь новостной фон сейчас трубит о том как привлекательна ипотека сейчас и как будет невыгодна потом. Прислушиваться ли к этому фону или нет , решать тебе дорогой читатель.

В статье есть доводы как за так и против...

#Недвижимость #Ипотека #Пик #домрф #застройщик #банк #кредит