Постараюсь объяснить на пальцах как можно вносить досрочные платежи по ипотеке, чтобы убить двух зайцев одновременно.

Как люди привыкли гасить ипотеку?

Обычно используются два метода досрочного погашения: либо вносятся дополнительные платежи в счет погашения срока, либо в счет снижения платежа.

Пример. Есть ипотечный кредит 3 млн. рублей под 8% на 20 лет. Переплата за все время (по аннуитетным платежам) составит еще суть более 3 млн. рублей. Платеж в банка 25 000 рублей. Есть дополнительные 5000 рублей в месяц, которые хочется вкинуть в ипотеку. Как правильно сделать?

1) Досрочное погашение в счет сокращения срока приведет к сокращению срока ипотеки до 164 месяцев (примерно 14 лет) и переплата составит 1,9 млн. рублей.

2) Досрочное погашение в счет сокращения платежа приведет к сокращению платежа на 50 рублей в месяц и сокращению переплаты до 2,46 млн. рублей.

Как вносить фиксированные платежи?

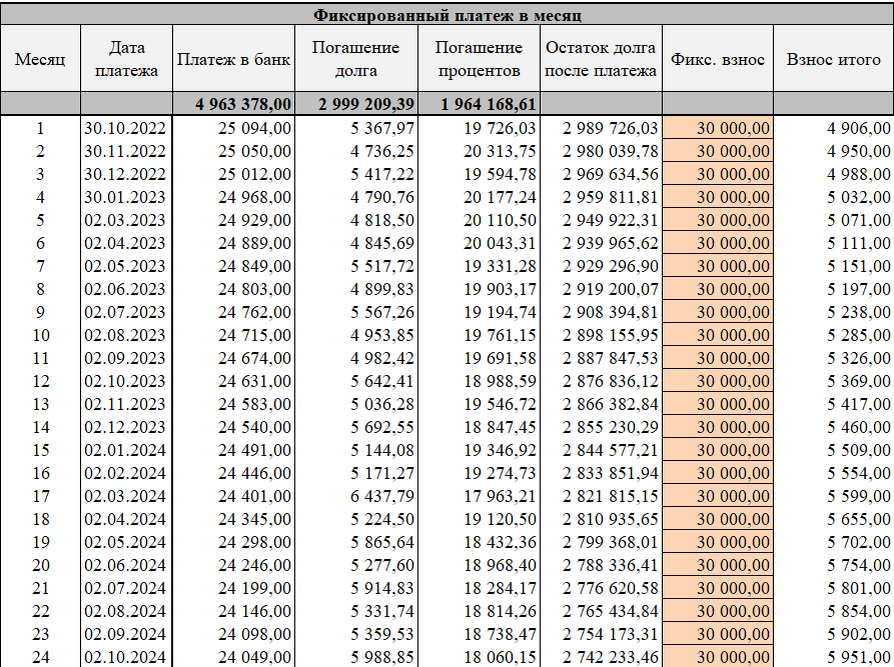

Третий вариант - комбинированный.

Если у вас платеж 25 000 рублей и есть лишние 5000 рублей, то мы просто округляем платежи до 30 000 рублей каждый месяц и лишние деньги идут в счет снижения платежа.

Но вы продолжаете каждый месяц вносить именно 30 000 рублей. Это будет выглядеть вот так:

Каждый месяц ваш платеж будет умешьшаться, а дополнительный взнос будет увеличиваться за счет внесения фиксированной суммы.

В результате, ипотека сократится до 15,5 лет, а переплата составит 1,96 млн. рублей, т.е. примерно на уровне досрочных платежей в счет сокращения срока.

Но высчитывать вам тут уже ничего особо не нужно будет, поскольку после снятия основной суммы платежа банком, вы просто остаток отправляете в счет снижения платежа и все.