Западные санкции на газ и уголь вызвали резкий рост цен на электроэнергию в ЕС. В связи с этим СМИ активно обсуждают будущую рецессию в Европе и закрытие крупнейших заводов. Однако, европейская статистика показывает обратное.

В августе одной из наиболее популярных тем в СМИ стала будущая рецессия ЕС. Причем высказываются, в основном, наши "коллеги" (аналитики), опираясь на собственное субъективное мнение. Мы обратили на это внимание, поскольку официальная статистика ЕС (Eurostat) показывает рост производства, несмотря на кратный рост себестоимости в отдельных отраслях. Поэтому мы решили разобраться, что происходит на самом деле и, главное, чего нам ждать.

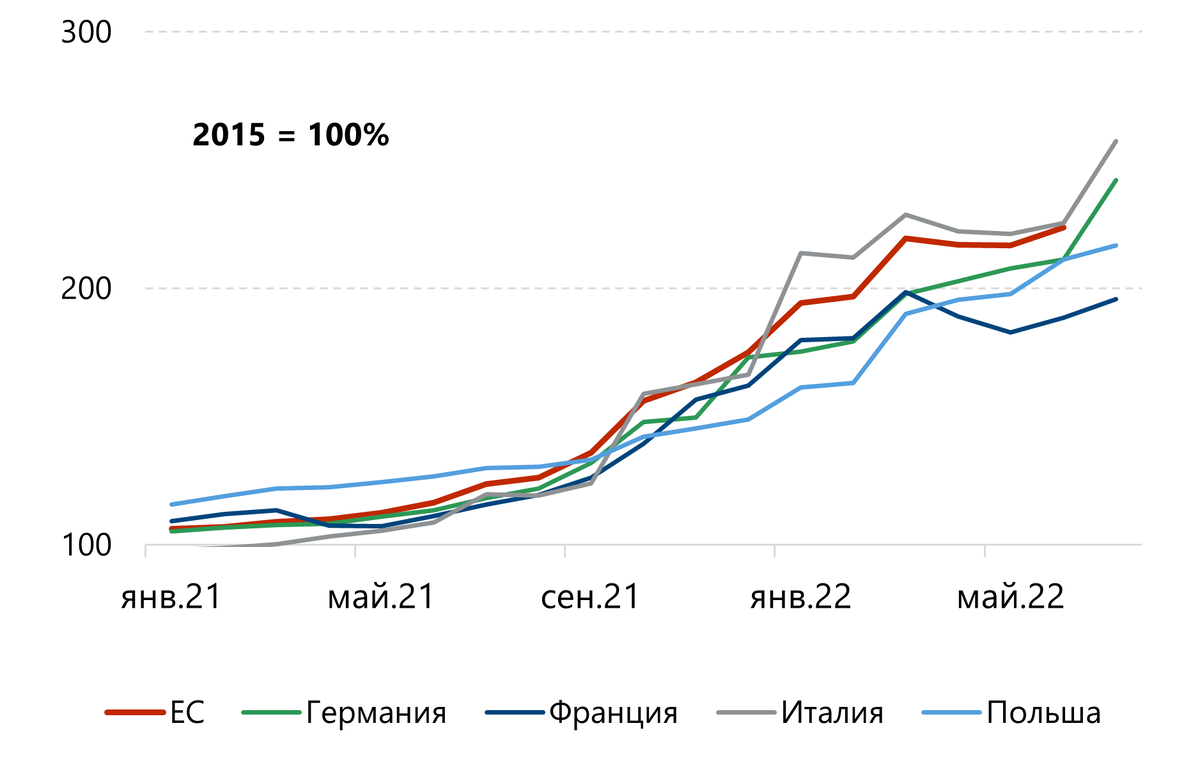

Цены растут, производство не падает

Среднемесячная цена на электроэнергию в августе в ЕС установила исторический рекорд. Фьючерсы с поставкой на год вперед превысили €1000/МВтч во Франции и Германии, что в 10 раз выше предыдущего года. Рост цен на ЭЭ кроется не только в рекордных газовых котировках ($3500/ тыс. м3), но и аномальной жаре, которая вызвала засуху. Из-за этого ни ГЭС, ни АЭС не могут работать на полную мощность.

При этом важно понимать, что промышленность не покупает газ по спотовым ценам в $3500. Все крупные потребители заключают долгосрочные контракты на поставку газа и ЭЭ, где цена рассчитывается формульно, реальные цены ниже в несколько раз. Тем не менее, рост цен на ЭЭ все равно не позволит европейским производителям конкурировать с товарами из Китая и США, где цены на первичные ресурсы в разы ниже.

Тем не менее, промышленные индексы Евросоюза показывают рост (неожиданно)!!! Индекс производства в июне вырос на 4%, индекс высокотехнологичного производства - на целых 6% (к июню 2021 г.). Падение показывают химическая и сталелитейная отрасли, где требуется большое количество природного газа и энергии. Так, в июне производство стали и ферросплавов упало на 4,2%, химпрома – на 8,6%, по отношению к прошлому году.

Помимо долгосрочных контрактов, промышленность ЕС защищают последствия декарбонизации (неожиданно x2). В благополучные времена ЕС активно продвигала политику декарбонизации (борьба с выбросами CO2 в атмосферу). Необходимость модернизации электростанций и до кризиса толкала цены вверх. А плата за выбросы CO2 ощутимо увеличивала себестоимость всего производства. Но европейский "демократический" бизнес нашел решение и стал переносить грязное производство в третьи страны: Китай, Индию, Африку и Южную Америку. Это важно, поскольку переносилось именно энергоемкие производства, которые сейчас в зоне риска.

Не долго музыка играла

Страны ЕС не могут оказывать поддержку компаниям вечно. Например, немецкий энергохолдинг Uniper в который раз просит кредит на несколько миллиардов евро. В общей сложности, поддержка составила €19 млрд. - не удивительно, если учесть, что ежедневные потери компании составляют более €100 млн. Тем более, не все страны ЕС такие же богатые, как Германия. Конечно, можно напечатать еще денег, но эту идею мы оставим без комментариев.

В августе рецессия ожидаемо началась с производства азотных удобрений, где технологический процесс требуется огромное количество газа и энергии. До 70% производства остановилось или сократило выпуск до минимума. Помимо удобрений, в зоне риска находятся газохимия, металлургия (в т.ч. цветная), производители стройматериалов (стекло, цемент), производство пищевого CO2.

Именно выпуск первичных продуктов (стальные листы, цемент, полимеры и т.д.) будет снижаться первым, так как является наиболее энергоемким процессом. Первичные продукты служат основой для производства товаров с высокой добавленной стоимостью, поэтому рецессия будет набирать обороты по принципу "снежного кома".

Пример: производство стали или алюминия требует колоссального количества энергии и попадет одним из первых под удар. Соответственно, дефицит металлов отразится на машиностроении, строительстве, транспортной инфраструктуре и т.д.

И вот доказательство: индекс производственной активности (PMI). В августе PMI установил отрицательный рекорд с 2020 г. сразу во многих странах. Показатель ниже 50 (ниже 50 = падение экономики) зафиксирован в Еврозоне в целом и в таких странах, как Германия, Испания, Италия и др. Ради объективности стоит добавить, что индекс составляется с помощью опроса и является косвенным маркером, а не прямым.

Самое безрадостное в данной ситуации то, что российские производители не смогут заработать на освобождающемся рынке ЕС из-за экспортных санкций. Остается лишь злорадствовать. На смену внутренним производителям Европы придут азиатские и американские (не только США) компании, себестоимость которых за счет низких внутренних цен будет кратно ниже. Конечно, российские производители будут пытаться использовать своп (похоже на ре-экспорт):

Пример: Турция производит и потребляет много стали. Россия поставляет на внутренний рынок Турции сталь с дисконтом и она идет на внутренние нужды. турецкие производители же перенаправляют собственный товар на европейский рынок с большой наценкой.

Но из-за угрозы вторичных санкций на такой шаг могут пойти далеко не все.

Автор: Михаил Журавлев, эксперт экономического департамента ИЭФ

Подписывайтесь на наш Телеграмм-канал