Заметила у себя две крайности: люблю сидеть дома и по возможности никуда не выходить, но если выхожу - в тот же день объезжу всю Москву и область, и вернусь домой поздно вечером.

Поэтому, чтобы не ездить почём зря, я по началу решила спрашивать у карт перспективы поездки.

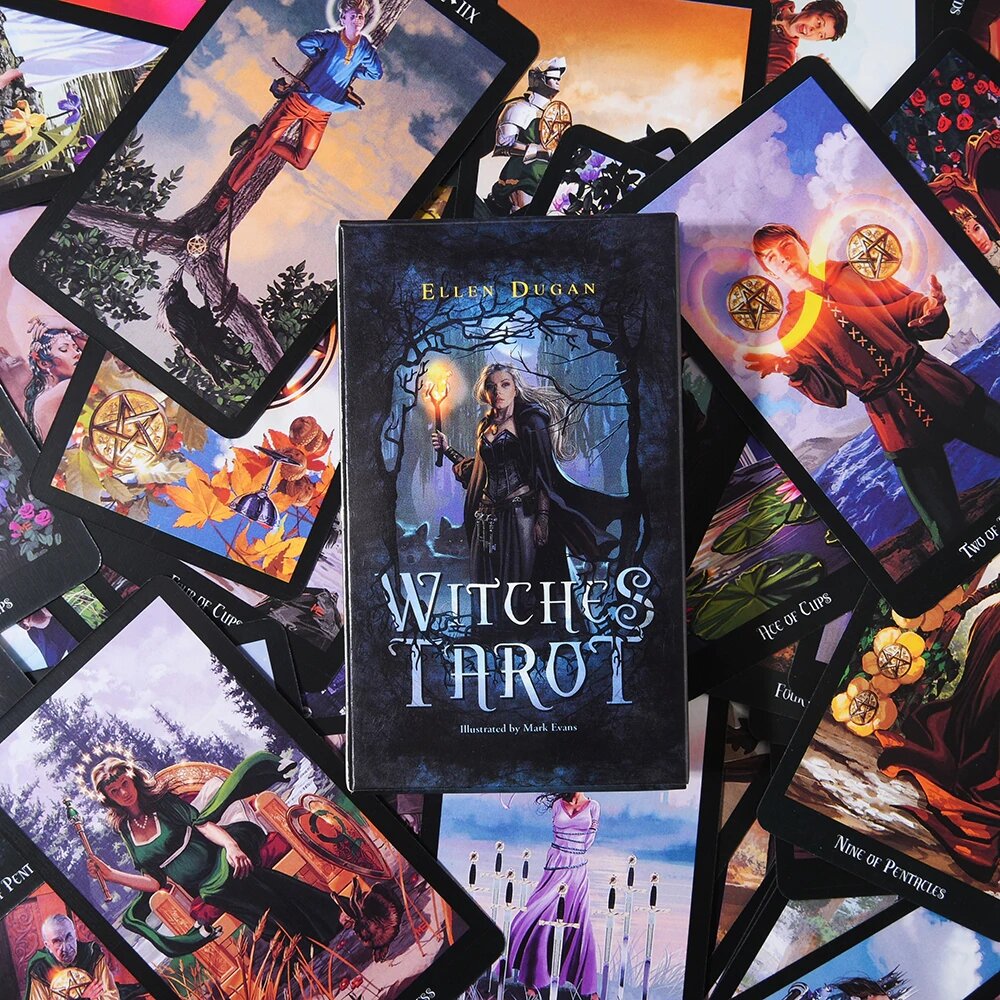

Таро ведьм - самая первая колода таро, которая у меня появилась, автор Элен Дуган. С самого начала я обратила внимание, что она четко показывает бытовые аспекты и финансы.

Заприметив такую особенность, я начала просматривать на ней перспективы покупок и вложений. К примеру, когда одна и та же модель ноутбука продается в четырех разных интернет-магазинах и она же есть ещё и на каком-нибудь маркетплейсе, в уцененном варианте. Тогда колода предостерегла меня от покупки уцененной техники и указала на вариант, не самый дешёвый. В итоге, выбранная техника служит верой и правдой уже не первый год, чему я очень рада.

Этой же колодой я распределяю финансовые цели на ближайший месяц. Зачем покупать то, что возможно не пригодится? И как понять: что будет самое нужное из всего того, что я хочу купить?

Я беру несколько одинаковых листков бумаги и на каждом пишу то, что хотелось бы купить в следующем месяце. Здесь речь не идет о покупке предметов первой необходимости, продуктов, лекарств и одежды, здесь имеется ввиду крупная покупка, которая может вызывать сомнения.

Покупать ли путёвку на отдых? Какую страну лучше выбрать из нескольких предложенных?

Купить робот-пылесос или обычный?

Есть ли смысл покупать замшевые ботфорты красного цвета и буду ли я их носить?

Что на кухне нужнее: микроволновка или мультиварка?

На каждом листке я пишу не просто название вещи, товара, или услуги, но и цену, за сколько собираюсь её купить, магазин или продавца, у кого покупаю. Это ключевые моменты, которые обязательно нужно прописать на каждом листке. Ведь бывает, что продавец неверно указал цену на сайте и на самом деле вещь стоит дороже, а бывает что та скидка, на которую так рассчитываешь вдруг оказывается недействительной или не распространяется на данный товар, или выбранный товар в магазине вовсе закончился.

Поэтому, прежде чем делать расклад, нужно собрать максимум информации: на случай отдыха - выбрать страны, туроператоров и конкретный вид путевки, в случае выбора техники - изучить модели техники и сам магазин, где она продаётся, посмотреть фото, почитать описание и характеристики. Это нужно, чтобы в голове сформировался максимально чёткий образ предстоящей покупки. С этого мысленного образа карты будут считывать информацию и точность совета карт напрямую будет зависеть от того образа, который вы сформировали.

Если вещь вам не знакома, вы никогда не держали её в руках, или не понятно, как ею пользоваться, или вы ещё не знаете где и у кого будете её покупать, не знаете точную цену, то делать расклад нет смысла. Ответ карт не будет информативным.

К примеру, на вопрос: “покупать ли красные сапоги” карты выдадут “муть”, их ответ будет невнятный. Но если поехать в шоурум, выбрать конкретные красные сапоги, примерить их, за тем примерить ещё несколько других пар сапог и ботинок, и потом сделать расклад, то карты выдадут точный ответ.

Замысловатая вафельница или плойка для волос с десятью разными функциями тоже может на картах выйти "мутью", просто потому, что нет понимания как ею пользоваться. Карты предостерегают от таких покупок, ведь часто потом эти вещи годами валяются в шкафу и пылятся, не принося пользы владельцу.

На последнем листке я обычно пишу слово “Отложить в...” и сумму, которую я могу отложить, если воздержусь от покупок всего перечисленного. Тем самым я проверяю: есть ли смысл в ближайшем месяце воздерживаться от покупок? Но в этом случае нужно четко понимать: как именно будут храниться деньги: в какой валюте, на счете в банке или наличными, если наличными, то где конкретно и как они будут храниться, а если на счёте в банке, то что это за счёт: сберегательный или обычный и т д. Эти моменты важны, потому что бывает, что мы прячем деньги совсем не там, где следовало бы.

Домой могут заходить неприятные гости, или бывает, что дома кто-то из родственников лазает по шкафам и наводит свои порядки, а банковский счет может быть привязан к какому-нибудь платному приложению, которое списывает деньги автоматически и т д. Если углубиться в выбор мест для хранения денег, то таким образом можно сопоставить их надёжность и обнаружить многие возможные утечки.

Когда все покупки и цели подробно расписаны, и мы точно знаем чего хотим, листочки нужно перемешать и разложить текстом вниз. За тем, на каждый листок выложить по три карты на перспективу финансового вложения в эту цель. Карты покажут: что мы получим в итоге, если купим или вложим финансы в конкретную цель.

Ответ этой колоды карт может показаться очевидным. К примеру, я решила вложить определенную сумму рублей в иностранную валюту. Чтобы не класть все яйца в одну корзину, я выбрала пять разных валют: доллары, евро, швейцарские франки, юани и фунты. Поскольку сумма у меня была не большая, я решила, что буду хранить её наличными. Выбрала филиал банка, где куплю все пять валют, изучив сайт банка я знала, что все пять валют там есть и выдаются наличными в кассе. Совет карт: рыцарь кубков, сила и четвёрка пентаклей. Рыцарь кубков меня не удивил, потому как подсказки менеджеров банка нужны всегда. Сила однозначно указывала на то, что попытаться стоит. Четверка пентаклей только вызывала некую настороженность. В итоге, я купила все валюты кроме юаней, оказывается, их раскупили ещё утром, до меня! Итого, купить получилось четыре валюты.

Совет карт может поразить своей точностью, но работает это тогда, когда мы предоставили информацию картам: создали у себя в голове чёткий образ того, что намерены купить. Важно, чтобы этот образ был не выдуманный нами, типа абстрактных красных сапог, а конкретная, реально существующая вещь в конкретном магазине. А карты показывают, как этот образ соотносится с нами, подходит ли вещь лично нам и что её покупка сулит нам на будущее.