Для чего люди инвестируют? Цели разные: накопить на квартиру, машину, оставить наследство, прожить вторую половину своей жизни на пассивный доход. Я как раз преследую последнюю цель. Хотелось бы, чтоб купоны и дивиденды составляли весомую часть моего будущего дохода.

Для того, чтобы добиться такого, нужно инвестировать стабильно на протяжении многих лет. И я задался вопросом — сколько же все-таки лет понадобится? Какую сумму нужно инвестировать?

Для ответа на вопросы я сделал простенький калькулятор. Вы можете сделать копию и пользоваться им. В нем 2 способа расчета, о каждом расскажу подробно.

1 способ

Стратегия: вы инвестируете на протяжении определенного количества лет, с регулярными пополнениями. Затем капитал размещается в инструменты с пассивным доходом. Это могут быть дивидендные акции, облигации, вклады и т.д.

Что рассчитает калькулятор: величину капитала и пассивный ежемесячный доход.

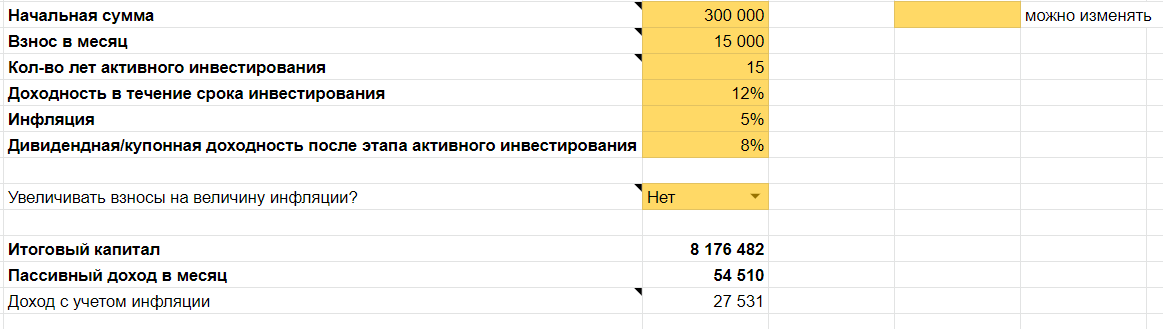

Калькулятор выглядит следующим образом:

Начальная сумма — сумма, которая у вас есть на данный момент, и вы готовы ее инвестировать.

Взнос в месяц — сумма, которую вы можете каждый месяц инвестировать.

Количество лет активного инвестирования — сколько лет вы готовы пополнять свой портфель.

Доходность в течение срока инвестирования — тут все индивидуально, зависит от того, куда вы инвестируете. Для упрощения можно взять среднюю доходность индекса.

Инфляция — тут стоит брать среднюю или прогнозную.

Доходность инструментов с пассивным доходом — опять же, все индивидуально. У вклада будет одна доходность, у ВДО другая.

В калькуляторе есть функция «Увеличивать взносы на величину инфляции?». Если ей воспользоваться, то каждый год взносы будут индексироваться на величину инфляции. То есть, если в первый год вы инвестируете 15 тыс. в месяц, то на 5-й год это уже будет 18 тыс.

Итоговый капитал — сумма, которая у вас будет по истечении заданного срока. Она учитывает как ежемесячные взносы, так и прирост капитала.

Пассивный доход в месяц — доход, который рассчитывается на основе итогового капитала и доходности пассивных инструментов.

Доход с учетом инфляции — приводит значение пассивного дохода к текущему времени с учетом инфляции. Всем понятно, что на 100 руб. сегодня мы купим больше, чем на 100 руб. в 2030 году. Всему виной инфляция, которую жители РФ не раз на себе прочувствовали.

Также в калькуляторе есть график, который наглядно показывает прирост капитала.

Преимущество данной стратегии в том, что капитал у вас остается. В случае чего его можно будет потратить или завещать наследникам.

Из минусов — относительно невысокий доход. Чтобы получать хорошую пассивную «зарплату» — придется создать внушительный капитал.

2 способ

Стратегия: начало такое же, как и в 1-м способе — вы инвестируете на протяжении определенного количества лет, с регулярными пополнениями. Затем выходите на пассивный доход и начинается забирать из капитала сумму, необходимую для жизни. При этом капитал продолжает работать.

Что рассчитает калькулятор: за сколько лет капитал обнулится при соответствующем уровне ежемесячного дохода.

Калькулятор выглядит следующим образом:

Поля практически те же самые.

Сколько денег нужно в месяц? — сколько вы бы хотели получать от вашего инвестиционного портфеля в будущем.

На сколько лет хватит капитала — через сколько капитал обнулится при соответствующем уровне ежемесячного дохода.

Если при заданных данных калькулятор показывает, что капитала хватит на 60 лет, значит ваши потребности покрываются доходностью портфеля, капитал не будет сокращаться. После 60 лет расчет не ведется.

Преимущество этой стратегии в том, что можно повысить пассивный доход за счет планомерного сокращения капитала. При правильном расчете капитала должно хватить на остаток жизни.

Недостаток в том, что многое зависит от ситуации на рынке. Если капитал будет в акциях, то неизбежны просадки. Во время таких просадок извлечение средств будет сильно бить по будущему приросту. Из-за этого капитал истощится быстрее. Можно минимизировать потери, но придется сокращать величину изъятого капитала во время просадок, то есть ужиматься.

Конечно, этот калькулятор — достаточно грубая прикидка будущего. Но он позволяет хотя бы примерно представить через что придется пройти для обретения финансовой независимости.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.

#пассивныйдоход

#ранняяпенсия

#инвестиции

#калькуляторFIRE