Конечный финансовый результат предприятия за год формируется за счет доходов и расходов от основных видов деятельности, а также прочих доходов и расходов. Первые формируются на счете 90 «Продажи», а вторые - на счете 91 «Прочие доходы и расходы».

Итоговая прибыль или убыток представляют собой разность между полученными доходами и произведенными расходами организации.

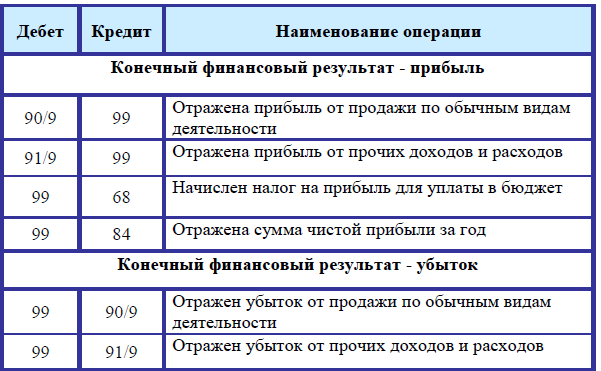

Учет финансовых результатов

Для формирования итогового финансового результата используется счет 99 «Прибыли и убытки», дебет 99 счета показывает убытки, кредит – прибыль.

В конце каждого месяца на счетах 90 и 91 формируется финансовый результат от деятельности за прошедший месяц, полученная итоговая прибыль или убыток списывается с этих счетов на 99 счет бухгалтерского учета следующими проводками:

- Д90/9 К99 – отражена прибыль от обычных видов деятельности,

- Д99 К90/9 – отражены убытки от обычных видов деятельности,

- Д91/9 К99 – отражена прибыль от прочих доходов и расходов,

- Д99 К91/9 – отражены убытки от прочих доходов и расходов.

В течение календарного года из месяца в месяц на 99 счете копятся прибыль и убытки. В каждом месяце считается конечное сальдо и переносится в следующий.

Кроме указанных выше доходов и расходов, на формирование финансового результата оказывают также влияние начисление налога на прибыль. Начисление данного налога при наличии прибыли также отражаются на 99 счете в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Проводка, отражающая начисление налога на прибыль для уплаты его в бюджет, имеет вид Д99 К68.

Закрытие счета 99

В конце года необходимо посчитать итоговый финансовый результат от деятельности предприятия, а 99 счет нужно закрыть. Для этого считается итоговое сальдо в конце декабря по счету 99. Полученное дебетовое сальдо говорит о том, что у организации за год убытки превысили прибыль, кредитовое сальдо говорит об обратном. Полученное итоговое сальдо отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию 99 счета в конце года:

- Д99 К84 – отражен итоговый финансовый результат (прибыль);

- Д84 К99 – отражен итоговый финансовый результат (убыток).

В результате этих действий счет 99 полностью закрывается, его итоговое сальдо становится равным 0, в начале января следующего года он открывается заново.

Что касается счета 84, то отраженная на нем итоговая прибыль может быть использована на нужды организации, на покупку внеоборотных активов, на создание резервного капитала или, например, на выплату дивидендов учредителям. Кроме того, если в предыдущих отчетных периодах был получен итоговый убыток, а в текущем – прибыль, то полученная прибыль может перекрыть убытки прошлых лет.

Проводки по счету 99

Для учета нераспределенной прибыли или непокрытого убытка отчетного года на счете 84 обычно открывается субсчет 1. При этом учет нераспределенной прибыли или непокрытого убытка за прошлые года учитываются на субсчете 2.

Выводы:

1. Финансовый результат отражается на счете 99 «Прибыли и убытки».

2. По дебету счета 99 отражается убыток, по кредиту – прибыль.

3. Итоговый финансовый результат деятельности предприятия складывается из финансового результата от основных видов деятельности, прочих доходов и расходов и величины налога на прибыль.

4. В конце года считается итоговый финансовый результат. Итоговая прибыль или убыток отражаются на счете 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток).

Если статья Вам понравилась, поставьте лайк.