Глава 1. Деятельность, производственные мощности, нынешние проекты.

Сектор: Фармацевтика

ООО «Биннофарм Групп» — одна из ведущих российских фармацевтических компаний, занимающаяся разработкой и производством лекарственных препаратов, сбытом продукции и продвижением препаратов на рынке России и СНГ. Компания образовалась в 2020 году в результате слияния активов ПАО «Синтез» и АО «Алиум».

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

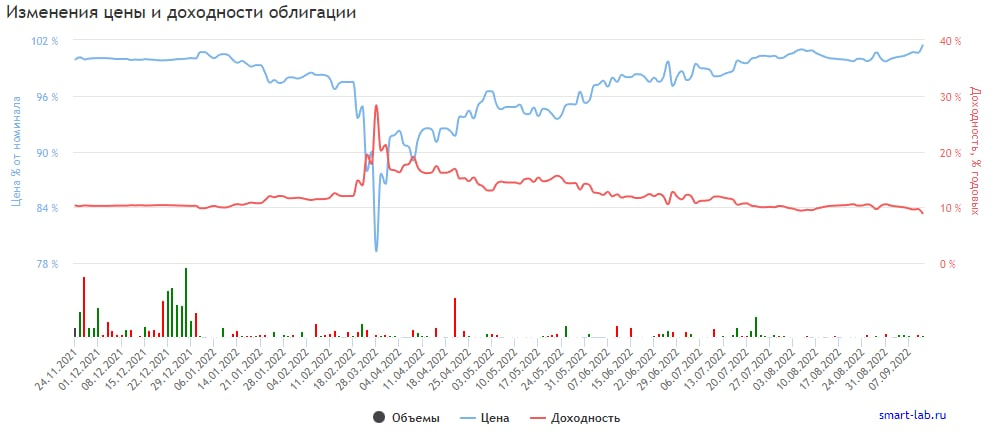

1. Номинал облигации БинФарм1P1 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: БинФарм1P1 стоит сейчас 1 014.4 руб или 101.44% от номинала.

3. Срок обращения (дата погашения) состоится 05-11-2036 года.

4. Оферта назначена на 27-11-2023 года.

5. Текущая доходность составляет 8.89%

6. Купон составляет 24.68 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ВТОРОЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 200 тыс. до 1 млн. и более рублей в день, поэтому проблем с покупкой или продажей позиции быть особо не должно.

10. Волатильность более 2%.

11. Дюрация составляет 415 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка составила 155 млн. руб. (0 руб. годом ранее).

2. Чистая прибыль составила 232 млн. руб. (убыток в 1 млн. руб. годом ранее)

Глава 3.2 Отчет за 1 квартал 2022 года, в сравнении с 1 кварталом 2021 года. Формат отчетности РСБУ.

1. Выручка составила 8,6 млрд. руб. (0 руб. годом ранее).

2. Чистая прибыль составила 1,1 млрд. руб. (убыток в 814 млн. руб. годом ранее)

Глава 3.3 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодии 2021 года. Формат отчетности РСБУ.

1. Выручка составила 16,5 млрд. руб. (1 млн. руб. годом ранее).

2. Чистая прибыль составила 2,1 млрд. руб. (убыток в 817 млн. руб. годом ранее)

❗️Примечание: результативно сравнивать показатели с прошлыми периодами смысл появится только после 2022 года, так как компания только в этом году начала показывать какие либо результаты + окончание переноса долговых обязательств из объединенных компаний планируется лишь к концу 2022 года.

Однако мы располагаем и иными данными которые следует учесть, а именно:

Выручка Группы характеризуется высокой продуктовой диверсификацией – на долю препаратов одной терапевтической области приходится менее трети общей выручки за 2020-2022 годы, доля крупнейшего препарата составляет около 6% выручки. Группа производит более 600 препаратов из более 200 фармакологических групп. Компания представлена в коммерческом сегменте (60% выручки за 2021 год), сегменте государственных закупок (30%) и поставляет продукцию на экспорт в страны СНГ (10%). Более 30 производственных линий позволяют производить продукцию в разных формах выпуска. Диверсификация производства по производственным площадкам оценивается умеренно положительно: на крупнейшее производство в Кургане пришлось порядка 47% выручки за отчетный период. Доля крупнейшего покупателя в выручке не превышает 15%. Группа производит собственные субстанции, доля которых составляет около 20% от общей необходимости в них, что даёт конкурентные преимущества как по участию в тендерах, так и по себестоимости производства. Набор поставщиков также высоко диверсифицирован и на крупнейшего приходится не более 5% общей себестоимости.

Группа стабильно показывает существенный рост бизнеса: совокупная выручка в 2021 году по сравнению с 2020 годом выросла на 19% до 25,5 млрд рублей, EBITDA, по расчетам агентства – на 45% до 8,1 млрд рублей. Агентство также ожидает сохранения положительной динамики показателей в краткосрочной перспективе. Объединение бизнеса «Синтеза» и «Алиума» позволило сократить фиксированные расходы на единицу выручки и привело к росту маржинальности по EBITDA с 26% в 2020 году до 32% в 2021 году; агентство ожидает стабилизации рентабельности на уровне 30% в среднесрочной перспективе.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

9 сентября 2022 года рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ООО «Биннофарм Групп» на уровне ruA. Прогноз по рейтингу стабильный.

На текущий момент на уровне компаний ПАО «Синтез» и АО «Алиум» частично отражены долговые обязательства, их перенос планируется завершить до конца 2022 года.

По оценкам Эксперт РА Компания проводит взвешенную финансовую политику и имеет комфортный уровень долговой нагрузки. Показатель долга к EBITDA, по расчетам агентства, по итогам 2021 года составил 1,5х, сократившись с уровня 1,9х на конец 2020 года.

При этом для поддержания высоких темпов роста и для наращивания масштабов деятельности стратегия компании предусматривает расширение бизнеса за счет покупок новых препаратов, что потребует привлечения финансирования. Ранее реализация инвестиционной программы планировалась с 2021-2022 гг., однако в связи с экономической и политической нестабильностью в 1 полугодии 2022 года большинство проектов были приостановлены. В настоящее время компания пересматривает инвестиционную стратегию, агентство ожидает старта ее реализации в среднесрочной перспективе. Программа будет преимущественно осуществляться за счет привлечения заемного финансирования, показатель долга к EBITDA по оценкам агентства не превысит 3х. Менеджмент Группы придерживается стратегии поддержания среднего показателя чистого долга к EBITDA, сглаженного с учетом сезонности, на уровне 2.5х-3.0х. Уровень покрытия процентов оценивается умеренно положительно: отношение EBITDA к процентам за отчетный период составило около 6,2х, за аналогичный период прошлого года около 4х.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Эмитент интересный, но мы порекомендовали бы относиться с осторожностью, и по возможности не входить на сумму более чем 1,5% от капитала в компании которые еще не прошли проверку временем. И все же если хотите дополнить ваш портфель облигациями фармацевтических компаний, то обдумать этот вариант можно, но смотрите на текущую стоимость бумаг. Желательно приобретать по цене ниже 100% от номинала(сегодня же у обоих облигационных выпусков цена выше номинала).

Также наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #фармацевтика #фарма #биннофарм #биннофармгрупп