Практически каждая организация в своей деятельности сталкивается с транспортно-заготовительными расходам. Причем эти затраты могут возникнуть как при получении товарно-материальных ценностей от поставщика, так и при отправке товара покупателям.

Транспортные расходы при получении товара

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделены отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены либо на счете учета товаров (то есть включаются в стоимость товара), либо выделены на отдельный счет учета расходов на продажу.

Транспортно расходы включаются в стоимость товара

При этом товар принимается к учету на 41 счет вместе с ТЗР. Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

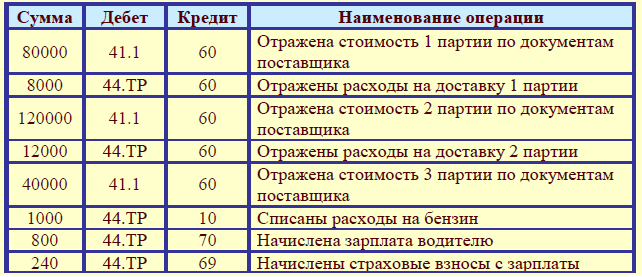

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41/1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41/1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки. Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример учета ТЗР в стоимости товара:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии.

Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000 рублей

Стоимость подушек с учетом расходов по доставке = 88 000 рублей

Цена единицы партии с учетом ТЗР = 88 000 / 1000 шт. = 88 рублей

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000 рублей

Стоимость одеял с учетом ТЗР = 132 000 рублей

Цена единицы с учетом ТЗР = 132 000 / 1000 шт. = 132 рублей

Подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60).

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример учета ТЗР в расходах на продажу:

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000.

При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22 540 руб.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000 руб.

За месяц с 41 счета на продажу был списан товар на сумму 150 000 руб.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10

000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц =

10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32 540 * 150 000 / 320 000 = 15 253 руб.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Транспортные расходы при продаже товара

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, в третьем случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44.

В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90/2 К44).

Выводы:

1. Транспортно-заготовительные расходы могут включаться в стоимость товара, а могут включаться в расходы на продажу.

2. В первом случае ТЗР отражаются по дебету счета 41.

3. Во втором случае ТЗР учитываются на по дебету счета 44 на отдельном субсчете «ТЗР».

4. Если ТЗР учитываются отдельно, то в конце месяца они списываются в дебет счета 90 пропорционально отпущенным товарам на продажу.

Если статья Вам понравилась, поставьте лайк.