Товары относятся к материально-производственным запасам и предназначены для продажи. Торговые организации, занимающиеся приобретением товаров для их дальнейшей перепродажи, могут для принятия их к учету использовать один из нижеперечисленных способов:

- учет по покупной стоимости;

- учет по продажным ценам;

- учет по учетным ценам.

Принимать товары к учету по продажным ценам могут только предприятия розничной торговли, они могут выбрать для себя любой из этих способов.

Оптовые же предприятия могут использовать либо покупную стоимость, либо учетные цены. Второй способ им не доступен.

Организация должна принять решение, по каким ценам будут приниматься товары, и отразить свое решение в Приказе по учетной политике.

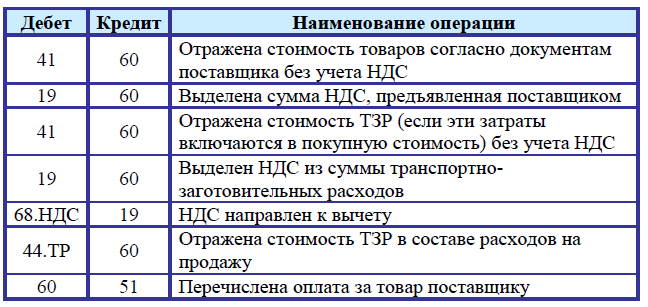

Поступление товаров по покупной стоимости

Данный способ является наиболее распространенным. Товары принимаются к учету по фактической себестоимости, которая может включать в себя цену поставщика и прочие расходы, связанные с транспортировкой и заготовкой товара (транспортно-заготовительные расходы).

Организация может включать в покупную стоимость только цену поставщика и выделять транспортно-заготовительные расходы отдельно в качестве расходов на продажу, а может включить ТЗР в покупную стоимость.

Включать или не включать затраты на доставку и заготовку в покупную стоимость – решается организация самостоятельно. Принятое решение должно отразиться в учетной политике организации.

Для учета товаров существует счет 41 «Товары», это активный счет, по дебету которого отражается поступление актива – товара, по кредиту – его списание, выбытие.

При поступлении товара на предприятие выполняется проводка Д41 К60, если приложен счет-фактура с выделенным НДС, и организация является плательщиком этого налога, то сумма НДС выделяется на отдельный счет проводкой Д19 К60, после чего направляется к вычету Д68.НДС К19.

Если организация решается включать транспортно-заготовительные расходы в покупную стоимость, то проводка по учету ТЗР – Д41 К60.

Если же ТЗР учитываются отдельно в качестве расходов на продажу, то на счете 44 «Расходы на продажу» открывается отдельный субсчет, на котором и будут накапливаться расходы на доставку и заготовку, проводка имеет вид Д44.ТР К60.

Проводки:

Учет по продажным ценам (для розничной торговли)

По продажным ценам товары к учету могут принимать только предприятия розничной торговли. В данном случае для учета используется дополнительный счет 42 «Торговая наценка». Данный счет необходим для отражения торговой наценки на купленный товар, которая определяется, как разность между покупной и продажной стоимостью.

При поступлении товаров изначально делается проводка Д41 К60 на сумму, равную их покупной стоимости, согласно документам поставщика.

После этого отражается торговая наценка проводкой Д41 К42 на сумму наценки.

В дальнейшем торговая наценка на 42 счете будет сторнироваться (отниматься) при выбытии товаров с 41 счета.

Когда товар будет направлен на продажу, то торговая наценка на 42 счете будет сторнироваться проводкой Д90/2 К42.

Если же товары будут направлены на собственные нужды организации (проводка Д44 К41), то наценка с 42 счета сторнируется (отнимается) в расходы проводкой Д44 К42.

Если товары будут списаны в качестве недостачи или порчи (проводка Д94 К41), то наценка сторнируется проводкой Д94 К42.

Пример поступления товаров по продажным ценам:

Организация учитывает товары по продажным ценам, торговая наценка составляет 25%. Организация приобрела за плату партию на сумму 59 000 руб., в том числе НДС 9 000 руб. Расходы на доставку составили 5 900 руб., в том числе НДС 900 руб. ТЗР включаются в себестоимость товаров.

Рассчитаем торговую наценку для этого примера:

Покупная стоимость складывается из цены поставщика и транспортных расходов без учета НДС и составляет 55 000 руб.

Торговая наценка = 55 000 * 25% / 100% = 13 750 руб.

Стоимость товара с учетом торговой наценки = 55000 + 13750 = 68 750

Кроме того, в розничной торговле нужно также в составе продажной цены учесть НДС.

Если ставка НДС на товар 20%, то сумма НДС, которую организация предъявит своим розничным покупателям = 68 750 * 20% = 13 750 руб.

Торговая наценка с учетом НДС = 13750 + 13750 = 27 500 руб.

Продажная цена с учетом торговой наценки и НДС = 55 000 + 27 500 =

82 500 руб.

Проводки:

Учет поступления товаров по учетным ценам

Если товары принимаются к учету по учетным ценам, то используется дополнительный счет 15 «Заготовление и приобретение материальных ценностей».

Поступая на предприятие от поставщика, товары, прежде всего, попадают на 15 счет проводкой Д15 К60, по дебету счета 15 отражается стоимость товаров по документам поставщика, а также транспортно-заготовительные расходы, то есть все фактические затраты, связанные с приобретением товаров без учета НДС (покупная стоимость).

На 41 счет товары принимаются к учету уже по учетным ценам проводкой Д41 К15.

Таким образом, образовалась разница между покупной и учетной ценой товара. Эта разница относится на счет 16 «Отклонение в стоимости материальных ценностей».

Если покупная цена больше учетной, то выполняется проводка Д16 К15 на сумму разницы, если покупная цена меньше учетной, то проводка имеет вид Д15 К16.

В результате этих действий на счете 16 получаем сальдо: дебетовое или кредитовое. В конце месяца это сальдо списывается (если дебетовое), сторнируется (если кредитовое) на счет учета расходов на продажу.

Пример поступления товаров по учетным ценам:

Организация получила товар на сумму 59 000 руб., в том числе НДС 9 000.

Расходы на доставку составили 5 900 руб., в том числе НДС 900 руб.

Партия приходуется по учетным ценам, принятым равными цене поставщика.

Проводки для данного примера:

Выводы:

1. Товары – это материально-производственные запасы, предназначенные для продажи.

2. Товары принимаются к учету по покупной, продажной стоимости или учетным ценам.

3. Покупная стоимость включает в себя все фактические затраты по приобретению затраты (фактическая себестоимость).

4. По продажной стоимости товары принимают только предприятия розничной торговли. Продажная стоимость включает в себя также торговую наценку.

5. Для учета товаров по учетным ценам используются дополнительные счета 15 и 16. Отклонение учетной цены от фактической отражается на счете 16, в конце месяца оно списывается в расходы на продажу.

Если статья Вам понравилась, поставьте лайк.