Согласно НК РФ, представительские расходы - это расходы на официальный прием или обслуживание лиц, представляющих другие учреждения, участвующие в переговорах с целью поддержания или установления сотрудничества, а также участников, которые прибыли на заседание руководящего органа.

К представительским расходам относят:

- затраты, которые связанны с проведением делового приема (завтрак, обед и пр.);

- транспортная доставка к месту, где проводится представительское мероприятие и обратно;

- буфетное обслуживание в течение переговоров;

- оплата услуг переводчика, которые не состоят в штате налогоплательщика, для осуществления перевода в течение представительского мероприятия.

В бухучете такого рода расходы принимают к учету полностью и отражают их в числе расходов на обычные виды деятельности в том отчетном периоде, когда они производились.

Документы по учету представительских расходов

Представительскими признаются расходы при условии, что они производились для осуществления деятельности, которая направлена на извлечение прибыли и подтверждены документально. Документально подтвержденные расходы - это затраты, подтверждаемые документами, которые оформлены согласно законодательству РФ.

Такими документами, в частности, могут служить:

- приказ руководителя учреждения на осуществление представительских расходов с указанием их цели;

- смета на представительские расходы, программа по проведению официальной встречи с указанием ее даты, места проведения, сроков, ФИО всех ее участников и их должностей;

- документы первичные (товарные чеки, счет ресторана, чеки ККМ, документ, подтверждающий оплату транспорта);

- отчет о представительских расходах в связи с проведенными представительскими мероприятиями, где отражают: цель проведения представительских мероприятий и результат их проведения; прочие сведения относительно проведенного мероприятия, потраченная сумма.

Бухгалтерский учет представительских расходов

Представительские – расходы по обычным видам деятельности и списываются либо в дебет счета 44, либо в дебет счета 26.

Для производственных предприятий:

Как уже выше сказано, для таких организаций представительские расходы списываются на счет 26 «Общехозяйственные расходы». Дальнейший их учет зависит от метода списания управленческих расходов. Они могут быть списаны либо в дебет счета 20 «Основное производство», либо в дебет счета 90 «Продажи».

Если оплачиваются представительские расходы лично работником предприятия, то деньги ему выдаются под отчет, проводка по списанию имеет вид: Д26 К71. Услуги сторонних организаций отражаются проводкой Д26 К60 (76). Далее происходит списание представительских расходов с 26 счета одной из проводок: Д20 К26 или Д90/2 К26.

Для торговых предприятий:

Учреждениями, которые осуществляют торговую деятельность, такие расходы учитываются на 44 счете «Расходы на продажу».

Проводки по учету представительских расходов для торговых предприятий имеют вид: Д44 К71, 60, 76 – представительские расходы списаны в расходы на продажу; Д90/2 К44 – расходы учтены в составе себестоимости товара.

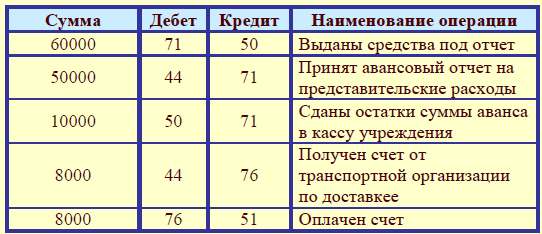

Пример учета представительских расходов:

В ноябре фирма встречала партнеров, в связи с чем имела такие траты:

- на доставку партнеров в кафе и обратно— 4 тыс. руб.;

- на обед в кафе — 20 тыс. руб.;

- на их доставку в сауну и обратно — 4 тыс. руб.;

- на баню — 30 тыс руб.

На организацию мероприятий работнику выданы деньги под отчет – 60 тыс. руб. Транспортные услуги оплачивались фирмой с расчетного счета.

Проводки по учету расходов:

Выводы:

1. Представительские расходы – это расходы на официальные приемы, проведение переговоров, встречи с партнерами.

2. Представительские расходы списываются в расходы на продажу для торговых предприятий или на себестоимость продукции для производственных.

3. Для учета расходов обязательно наличие отчета о мероприятии, приказа о представительских расходов, а также документов, свидетельствующих об оплате.

Если статья Вам понравилась, поставьте лайк.