Что-то мы всё копеечки считаем да вздыхаем о ценах на продукты?.. Давайте о глобальном поговорим сегодня.

Про то, как позаботиться о себе в пожилые годы, совершив не очень сложные и не очень напряжные телодвижения в 20 или 30 лет. ✌️

И почему сложнее это сделать, когда тебе за 40. 🤷

Многие слышали о "магии сложного процента", но мало кто видел эту магию своими глазами. Посмотрим?

☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️

Итак, представьте двух человек. Они ровесники, учились в одной школе, имеют плюс-минус равные способности, получили образование и устроились на работу. Их зарплаты одинаковы, на жизнь им хватает да и остаётся ещё немного.

🙋И вот один из них в возрасте 25 лет решает начать копить деньги, чтобы спокойно жить на пенсии, не возлагая особых надежд на государство.

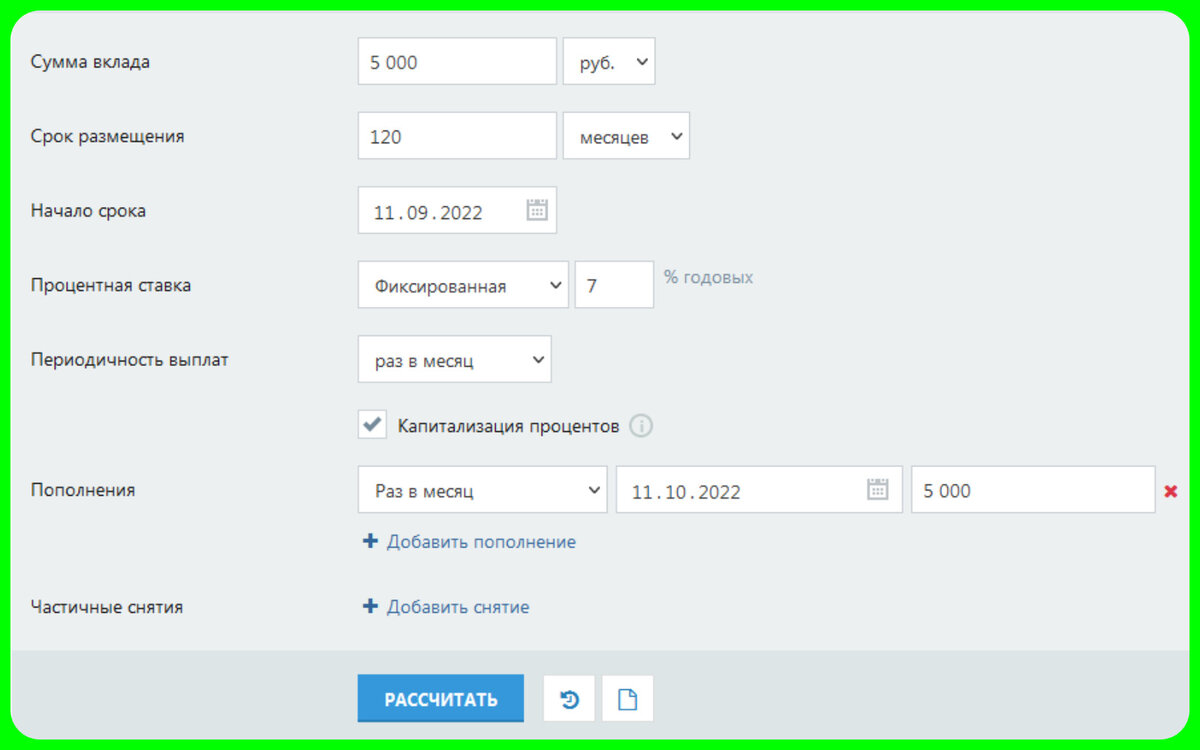

Он посчитал, что может откладывать 5000 рублей с каждой зарплаты, открыл вклад под 7% годовых (это средняя ставка) на 10 лет с возможностью внесения дополнительных средств, но без возможности снятия.

Прошло 10 лет. Посмотрим, что же получилось у нашего героя из этой затеи?

Получается, что за 10 лет (120 месяцев х 5000 рублей) он собрал 600000 рублей.

И эти деньги принесли с собой дополнительно - 270581,16 рублей процентов. Неплохо, правда? 🤨почти половина собранной суммы набежала!

А что было дальше?

А дальше наш герой решил, что достаточно накопил, можно уже и для себя пожить. 🤪 И перестал откладывать ежемесячно 5000 рублей, просто тратил свободные деньги на отдых и развлечения.

Но ❗❗❗ вот те 875 500 рублей (округлим немного), накопленные ранее, он внес на новый вклад, уже без пополнения и без снятия. На 30 лет, чтобы к 65 годам - моменту выхода на пенсию иметь значительный капитал и жить на проценты от него.

Кстати, обычно процентная ставка по долгосрочным вкладам без пополнения и снятия выше, чем в таких, где предусмотрены эти опции. Но для чистоты эксперимента мы оставим все те же 7% годовых.

И вот какие фантастические цифры получаются в итоге. Притом, что наш герой вообще ничего не делал все эти 30 лет. Положил деньги на вклад и забыл, условно говоря. 🤔

🙋 А теперь давайте вспомним про одноклассника нашего героя.

И посмотрим, какая с ним произошла история.

Он тоже решил, что надеяться на государство не стоит, и надо позаботиться о себе самому. Но эта здравая мысль пришла в его светлую голову на 10 лет позже, когда ему было 35.

И он решил: буду откладывать по 5000 рублей ежемесячно. Вот есть у меня 30 лет до пенсии, и все это время буду откладывать!

И вот к какому результату приходит наш второй герой к своим 65 годам:

Как видите, он так и смог "догнать" своего бывшего одноклассника. 🤷

Хотя первый не пополнял свой вклад, а второй ежемесячно докладывал по 5000!

Вот так.

☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️☀️

Какие можно сделать выводы?

🔴 Начинать надо, как можно раньше. Не откладывайте на "потом"! Начните прямо сейчас, ведь время - это едва ли не самый важный фактор в создании капитала.

🔴 Даже не очень большие суммы, вносимые регулярно, могут создать значительный капитал.

❗❗❗ 30 или даже 10 лет - это немалый срок, за эти годы может всякое случиться, поэтому желательно открывать несколько вкладов в разных банках, так как АСВ (агентство страхования вкладов) возмещает вкладчикам потерю денег при закрытии банка в пределах определенной суммы.

🔴 Это не сложно!

В интернете много очень простых калькуляторов вкладов (прямо так и вбивайте в поисковике: #калькуляторвкладов ), где вы можете задать любые условия вклада, которые для вас приемлемы, и увидеть, сколько вы на этом заработаете.

Помните великую истину:

если вы в чем-то не разбираетесь, но хотите разобраться, начните разбираться - и разберётесь!!! ☺️

Всех обнимаю 🤗 и желаю благосостояния!!!