Первое с чего мы начнём, это с того, как правильно распределять денежные средства. Чтобы их хватало на жизнь и одновременно на достижение целей, а в некоторых случаях и на закрытие долгов.

Я разберу две схемы, первая схема для тех, у кого нет долгов, а вторая для тех, у кого они есть.

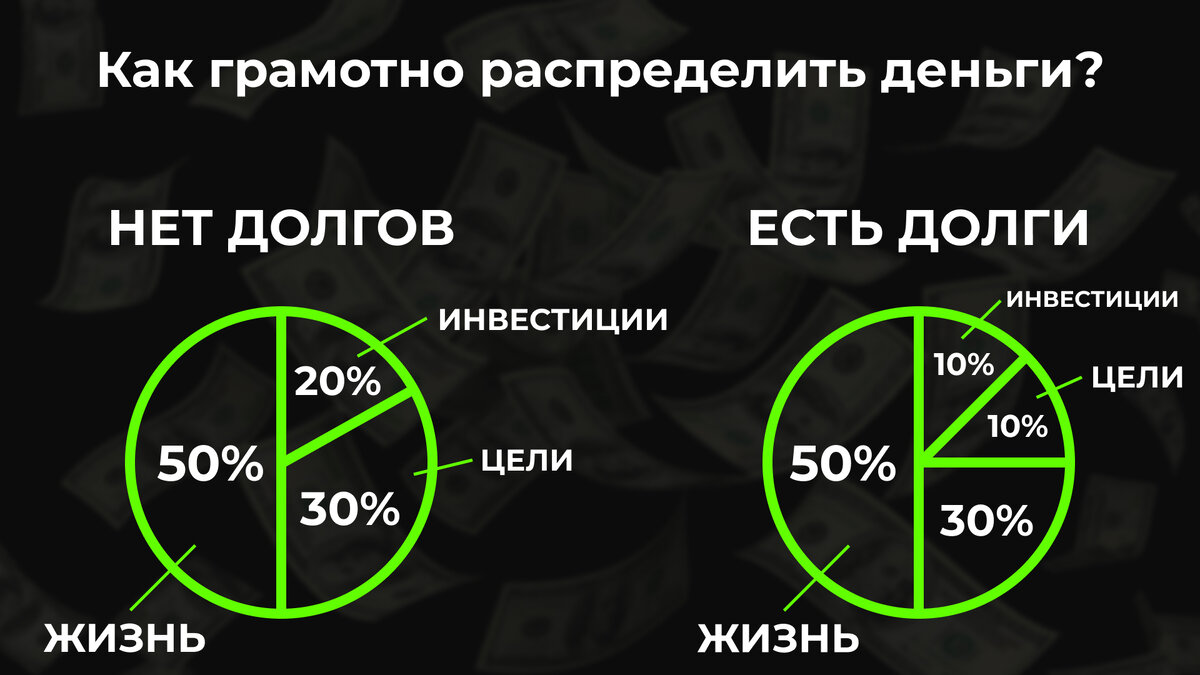

Если у вас нет долгов

- 20% вы можете откладывать на инвестиции, к примеру акции, облигации, золото, серебро, недвижимость, IPO, ETF. (я буду сам так делать, показывать во что вкладываюсь, какие акции покупаю и объяснять почему, а также буду говорить, когда их продавать).

- 30% откладывайте на цели, к примеру на машину, путешествия, компьютер или ноутбук, смартфон и прочее. Либо как я буду делать, откладывать эту сумму на построение бизнеса, к примеру 30% отложу на покупку телеграм канала, который будет приносить мне доход, либо вложу в какой либо товар и отправлю его на Wildberries. Обо всём этом я буду писать отдельно и разбирать подробно каждую нишу. Плюс моего блога в том, что я буду показывать все бизнес идеи в которые буду вкладываться лично, показывать скриншоты, рассказывать все в подробностях, абсолютно бесплатно.

Проценты кстати можно поменять, местами и 20% откладывать на цели, 30% на инвестиции. Это уже ваш выбор.

- 50% откладывайте на жизнь, на продукты, аренда квартиры, транспорт, бытовые расходы.

Но первое, что делайте, сначала 20% (или 30%, исходя из вашего выбора) отложите на инвестиции, это обязательно, потом уже откладывайте на цели и на жизнь. Обычно все сначала тратят на жизнь и в конечном итоге от зарплаты не остаётся денег чтобы инвестировать или просто отложить.

Если у вас есть долги

- 10% откладываем на инвестиции (куда вкладывать, написал выше)

- 10% откладываем на цели

- 30% откладываем на ПОГАШЕНИЕ ДОЛГОВ, можно и более 30%, если позволяет бюджет.

- 50% на жизнь.

И еще раз повторю, даже если у вас есть долги, в первую очередь заплатите себе, отложите на инвестиции, а также на цели. Если вы думаете, как же откладывать деньги, если их постоянно не хватает, попробуйте при поступлении зарплаты отложить 10%, сразу же. К примеру у вас заработная плата - 30 000₽, отложите 3 000₽. По бюджету это сильно не ударит, вы просто потратите меньше денег на бесполезные вещи. Если даже и тут не можете, отложите хотя бы тысячу рублей. Но делайте это регулярно. Я рекомендую откладывать в месяц хотя бы 5 000₽.

Если инвестировать по 5 000₽ в месяц в акции, возьмем среднюю годовую доходность 18% (я достигал 44%), то исходя из сложного процента, спустя 5 лет откладывания у вас на счету будет 463 773 ₽, а спустя 10 лет уже 1 470 416, 75 ₽, при личных вложениях в 605 000 ₽ за 10 лет. И то за 5 или 10 лет вы в будущем будете откладывать больше, а там уже и цифры гораздо больше будут. Это всё благодаря сложному проценту.

В заключение подчеркну главное, В ПЕРВУЮ ОЧЕРЕДЬ ПЛАТИТЕ СЕБЕ, а потом уже на жизнь и на погашение долгов. В будущих статьях более подробно опишу, как это влияет на мышление и как это принесёт вам больше денежных средств.

Подписывайтесь на канал, делитесь с друзьями, знакомыми, родственниками данными статьями, они очень помогут вам в правильном обращении с деньгами. Ставьте лайки, ведь они мотивируют меня на создание контента) Дальше - больше. Всех благ и удачи.

Остались вопросы? Оставляйте их в комментариях, а я отвечу на каждый. Также оставляйте своё мнение о данных статьях в комментариях, это поможет сделать канал ещё лучше.