Утро понедельника начинается с суровой реальности - нужно идти на работу. Порой это тяжело и очень трудно, особенно если за окном зима или льёт дождик. Особые привилегии у тех людей, кто работает на удалёнке, но сегодня мы с вами поговорим не об этом, сегодня я поделюсь с вами интересным фактом, который точно не даст вам собрать и вырастить свой капитал. Сегодня мы с вами поговорим о кредитах и долгах.

Основная концепция описанная в книгах по инвестициям заключается в том, что перед тем, как начать вкладываться - у вас не должно быть долгов. Либо ваш постоянный долг не должен превышать 10% от общего дохода ежемесячного платежа. Например, если вы зарабатываете 100.000 в месяц, тогда ежемесячный платёж по долгу не должен превышать 10.000 руб.

Моя позиция по этому счёту точно такая же. В некоторых случаях я рекомендую снизить основной долг до 5%. Но там уже не принципиально так как это незначительная сумма.

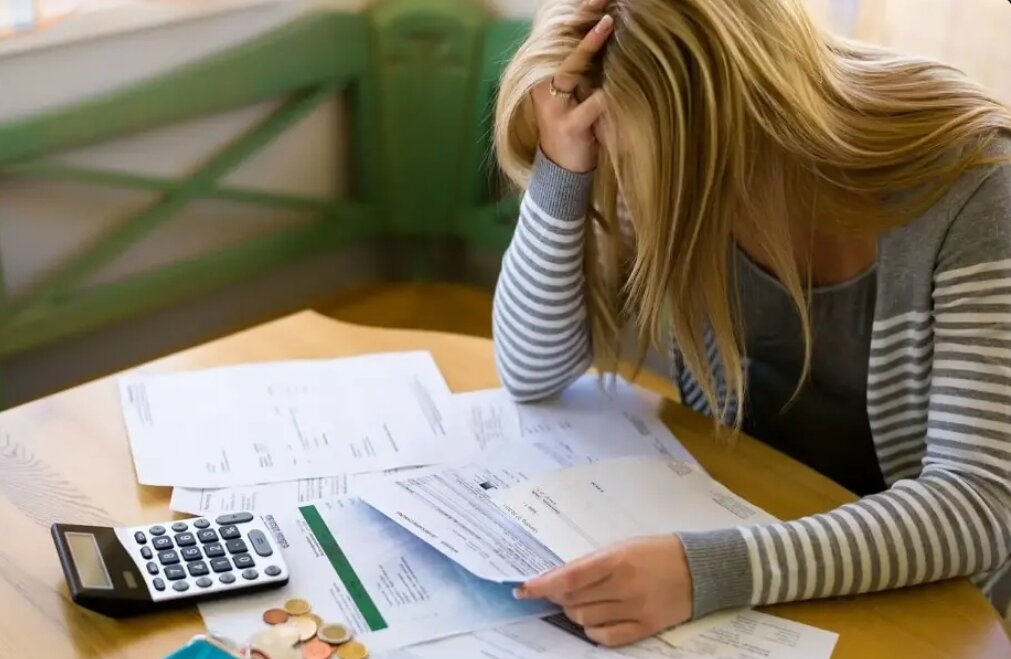

На прошлом месте работы у меня была коллега, которая умудрилась брать краткосрочные займы и кредиты и накопила тем самым за несколько лет долг в 1.5 миллиона рублей. При её постоянном доходе 130.000 руб

На первой встрече с ней мы стали подводить анализ её затрат и выяснилось, что в её повседневной жизни появилась очень много необязательных трат, например, красная икра у неё была в холодильнике всегда на завтрак и на ужин. Она пользовалась услугами горничной, а также заказывала частного фитнес-тренера себе домой и проводила несколько тренировок в неделю.

Я вынужден был ей сообщить, что если она не откажется от этих расходов, тогда она попадёт в долговую яму, из которой не выбраться. Я ей рекомендовал заменить тренера домашними тренировками, самой убирать квартиру, и с икры перейти хотя бы на рыбу.

Дело в том, что ранее к ней в голову не приходило и мысли посчитать свои расходы и в тот момент, когда я заставил её это сделать её голове пришло осознание.

Мы смогли с ней высвободить 30.000 руб. расходов в месяц, которые она должна была дополнительно отдавать за свои кредиты. Таким образом по нашим с ней расчётам она должна была погасить свой долг за два с небольшим года и только тогда она сможет начать инвестировать.

Буквально спустя 4 месяца я узнал, что она повысила себе доход, перейдя на новую работу. Таким образом если мотивировать человека к действию, тогда он сможет и увеличить свои доходы и уменьшить свои расходы.

Как следствие моя коллега могла и попасть и в другую похожую историю, которая изменила жизнь одного родственника. Он настолько привык брать кредиты, что задолжал банкам примерно 5 годовых своих доходов. Сегодня он долговой миллионер. С него через суд пытаются взыскать задолженность. Будущее у этого человека предопределено, это нищая жизнь и смерть в одиночестве, потому что все ближайшие родственники от него отвернулись, жена развелась, с детьми он мало общается. Он к ним обращается за деньгами в долг.

Дело в том что это не первый случай, ранее ему помогли выкарабкаться из долговой ямы, но он этого не понял, не осознал и не оценил помощь родственников. В итоге жизнь его ничему не научила. Считаю, если бы ему в первый раз не помогли, то он бы прошёл всё круги ада, но второй раз в этот омут не залез бы.

Не хотелось бы, чтобы судьба этого человека повторилось у моих детей. Больше всего не хотелось бы, чтобы это произошло с моими ближайшими родственниками. Поэтому своим детям искусственно создаём кризис - даём им возможность потратить всё свои заработанные деньги и потом сидеть ни с чем. Со временем они прибегают с вопросом: "Папа а как заработать денег?". После чего я чувствую, что урок получен успешно. И начинаю им предлагать варианты. Следующий этап - я хочу от них услышать, когда они сами предложат что-то за что я готов буду платить.

Ранее я уже рассказывал как слез с кредитной иглы, после этого зарёкся, что никогда не буду брать кредиты (тогда я вынужден был брать кредит на еду) . И после этого началось моё движение к инвестиционной модели жизни. Мы за 3 месяца закрыли кредиты и начали копить.

Поэтому я пропагандирую идею:

сначала избавься от всех долгов, а потом собирай капитал.

Кстати, сейчас рассматриваю приобретение недвижимости но при этом ежемесячные расходы на эту недвижимость планирую тратить согласно концепции не более 10% от наших семейных доходов.

Я вам обязательно расскажу про свою стратегию и тактику, которые у меня сейчас крутятся в голове касательно недвижимости, но у меня особый случай.

А пока-что я хотел бы, что бы вы отучились брать короткие кредиты и займы. Если же вы заразились этой привычкой - действуйте и незамедлительно избавляйтесь от этой зависимости. Банки на вас зарабатывают, а вы так и будете жить без возможности чувствовать себя финансово защищённым!

Не прощаюсь!!!

Сергей К.