После нескольких неприятных сюрпризов в ведущих секторах, чувствительных к процентным ставкам (например, жилищное строительство), экономические показатели продолжают разочаровывать.

За счет ускорения программы количественного сокращения в сентябре динамика баланса Федеральной Резервной Системы (ФРС), которая помогла восстановить рисковые активы в июле, вероятно исчезнет к IV кварталу этого года.

В своей речи в пятницу Джером Пауэлл заявил, что ФРС не допустит еще одной ошибки. После того, как инфляция была недооценена в 2021 году и цикл ужесточения был задержан, ФРС не остановится до тех пор, пока не будет уверена, что задача выполнена. Однако экономика и рынки США понесут существенные потери.

В этой статье вы найдете:

- анализ последних экономических показателей Соединенных Штатов и потенциального эффекта программы количественного ужесточения;

- прогноз реакции рынков на уникальный набор переменных макроэкономической и денежно-кредитной политики;

- разбор возможных последствий для длинного/короткого портфеля.

Бессмысленно плыть против течения

Давайте посмотрим на актуальные показатели и изучим динамику, влияющую на баланс ФРС, а также обсудим, как с резонировала речь Пауэлла в Джексон Хоуле.

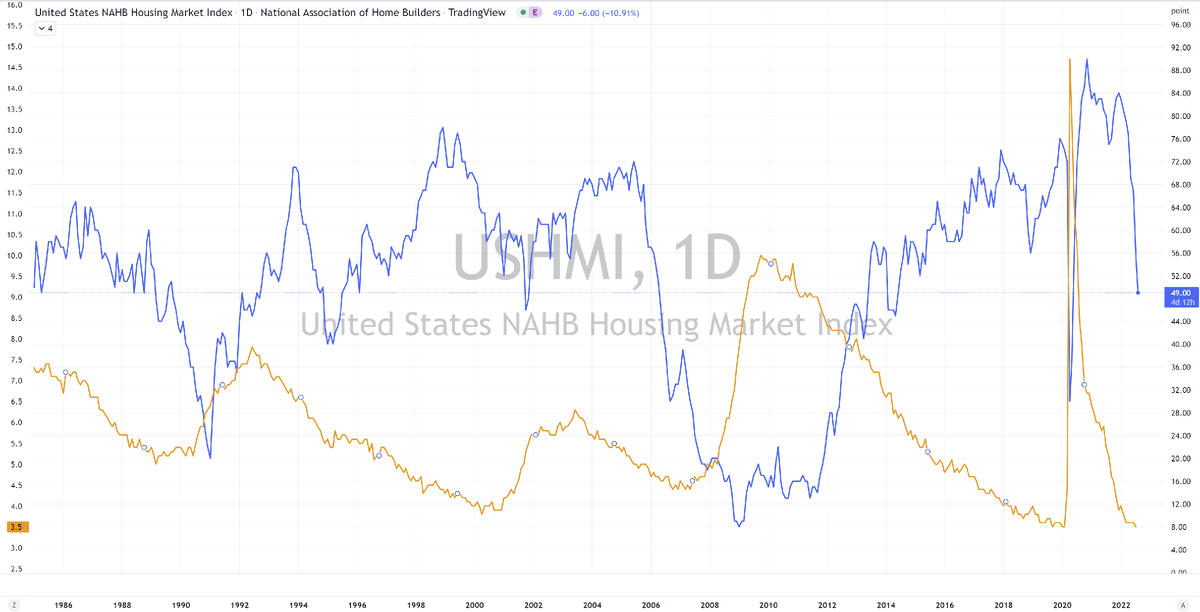

Напомню, что рынок жилья — это огромный сектор экономики. Расходы и активность на нем составляют около 20% ВВП во многих странах. Ввиду высокой долговой нагрузки и чувствительности к процентным ставкам, жилищный рынок первым отражает изменения финансовых условий, и поэтому является одним из основных индикаторов направления развития экономики.

Индекс Национальной ассоциации домостроителей NAHB (синяя кривая) и уровень безработицы (оранжевая кривая) показаны на графике ниже. За исключением 2020 года, когда мировую экономику остановила пандемия, значительные колебания индекса NAHB приводили к изменению уровня безработицы в течение следующих 12 месяцев.

Индекс NAHB снизился более чем на 30 пунктов из-за падения продаж домов в США. Показатель сейчас хуже, чем в 2007 году. В прошлом за подобным спадом всегда следовал 3%-й рост уровня безработицы. Если эта тенденция сохранится, к 2023 году уровень безработицы в США превысит 6 %.

На самом ли деле будет «мягкая посадка»?

Подробнее о ней недавно рассказывал здесь. Важные экономические показатели значительно ухудшились в последние месяцы не только на рынке жилья. Правление конференций США (US Conference Board) собирает 10 ведущих экономических показателей и представляет их в виде удобного индекса (диаграмма ниже).

На графике мы видим рецессии 1980, 1981–1982, 1990–1991, 2001 и 2007–2009 годов. Отсюда можно сделать вывод: если индекс дважды падает ниже 0, грядет рецессия — не только техническая, но и такая, которая приведет к длительному ослаблению рынка труда. В последнее время эта тенденция снова стала прослеживаться, последнее значение сейчас — 0.

Ужесточению денежно-кредитной политики и финансовых условий потребуется несколько месяцев для полного отражения на ключевых показателях экономики и несколько кварталов, чтобы оказать влияние на рынок труда и реальные потребительские расходы. Создается впечатление, что эти события уже наступили, и дальше будет только хуже. Что ж, посмотрим.

Баланс Центрального Банка действительно влияет на рынки

Что насчет количественного сокращения?

Программа сократила объем межбанковской ликвидности (банковские резервы), а также добавила чистое обеспечение (облигации), которое частный сектор еще должен поглотить. Это привело к росту ставок РЕПО и принятия риска.

Но недавно произошло кое-что интересное: несмотря на количественное ужесточение, банковские резервы на самом деле выросли. Как же это произошло?

Баланс Федеральной резервной системы (синяя кривая), как и любой другой, состоит из двух частей: активов и пассивов. Сокращаются активы — уменьшаются и пассивы. Это связано не только с банковскими резервами, но и с Общим Счетом Казначейства (ОСК) и обратным РЕПО.

По данным ОСК (оранжевая кривая), барьер в $1 млрд в мае был почти преодолен. Часть денег оттуда была потрачена Федеральным правительством в реальном секторе экономики. При этом непогашенный обратный РЕПО практически не упал. Удар количественного ужесточения пришелся на падение ОСК, а не банковские резервы.

Хоть это и поддержало рисковые активы в моменте, тенденция не сохранится в VI квартале.

Сейчас общий счет казначейства (ОСК) близок к стандартному уровню, а деньги в обратном РЕПО, вероятно, испытывают трудности с выводом из-за отсутствия выпуска новых казначейских облигаций. Банковские резервы будут находиться под давлением. Обычно когда это происходит, рисковые активы резко падают, а кривая доходности выпрямляется.

Центральные банки оказывают сильное влияние на доходность краткосрочных облигаций, в то время как долгосрочная доходность в основном зависит от ожиданий будущего роста и инфляции. Количественное смягчение помогает повысить эти ожидания, ужесточение же наоборот их снижает и приводит к инверсии кривой доходности.

В общем, на движение рынка влияют изменения Баланса Центрального банка. По мере ужесточения количественной политики и влияния экономических спадов на банковские резервы, рисковые активы, как правило, страдают.

ФРС не отступит, пока цель не будет достигнута

Речь Пауэлла в Джексон-Хоуле была прямой и ясной: ФРС не отступит слишком рано и не улучшит финансовые условия, пока цель не будет достигнута. На самом деле, учитывая опасное инфляционное давление, ФРС может еще больше ужесточить политику. Таким образом, рынкам необходимо сосредоточиться на прогнозе ставки по федеральным фондам и инфляции в 2023 и 2024 годах — вот такая ситуация на сегодняшний день.

Резкий спад на рынке облигаций говорит об уверенности трейдеров рынка фиксированной доходности в быстром снижении инфляции до 3%. Учитывая четкое заявление Пауэлла о продолжении политики ужесточения «до тех пор, пока работа не будет сделана», ставка по федеральным фондам оценивается в 3,4% к IV кварталу 2023 — I кварталу 2024 года.

В своей речи в Джексон-Хоуле Пауэлл ясно дал понять, что готов пожертвовать ростом экономики и закрыть глаза на рост безработицы, чтобы сдержать инфляцию. Вот что он говорит: «Будьте готовы к низкому долгосрочному росту и инфляционным ожиданиям.»

Это означает, что несмотря на жесткие финансовые условия общий рост будет медленным. Для инвесторов эта информация важна по двум причинам: влияние на долгосрочное размещение активов и краткосрочной тактике.

Для долгосрочных портфелей сочетание этих факторов создает сложные условия для справедливой оценки рисковых активов. В краткосрочной же перспективе речь Пауэлла создала среду, в которой облигации будут чувствовать себя хорошо, а процентные ставки расти.

Что это значит для инвест-портфеля?

В следующие 6-12 месяцев я буду по прежнему придерживаться консервативной стратегии с перевесом коротких позиций в своем лонг/шорт портфеле. На мой взгляд, после безумного ралли в июле, когда люди ожидали продолжающийся рост акций из-за возможной смены риторики ФРС, фондовые рынки останутся слабыми. При сохранении жестких финансовых условий и высокой реальной доходности, будущие отчеты компаний о прибыли вскоре могут серьезно разочаровать. Циклические отрасли пострадают больше других секторов.

После публикации данных от Института Снабжения и Менеджмента (ISM) на следующей неделе у нас появится возможность лучше понять, какие секторы экономики станут самыми привлекательными для покупки, а какие наоборот. Обзор от меня, конечно же, будет. Подписывайтесь, чтобы ничего не пропустить.

Дисклеймер: контент носит информационный характер и не являются призывом, торговой рекомендацией или любым финансовым, инвестиционным или другим советом. Прежде чем принимать какое-либо инвестиционное решение, обратитесь за независимой профессиональной юридической, финансовой и налоговой консультацией. Всегда проявляйте должную осмотрительность.

#ФРС #экономика #экономикасша #инвестиции