Из названия уже становиться понятно, что я купил на этой неделе.)))

Когда-то в самом начале я держал Ростелеком и избавился от него лишь по двум причинам - низкие дивиденды для Российского рынка и никакого роста котировок.

По факту с ценой и дивидендами за 3 года так ничего и не поменялось, но поковырявшись в компании, я нашел очень много интересного и сделал для вас подборку аргументов в пользу добавления в дивидендный портфель. Лайк и подписка за труды.)))

Кратко о компании

Крупнейший Российский провайдер цифровых услуг и решений. Относится к защитному сектору, работает на внутреннем рынке. Совпадает по основным критериям для среднерискованной части портфеля, а теперь подробнее...

Госпрограммы и цифровое обеспечение

Эксклюзивные права на цифровое обеспечение государственной системы.

Этого плюса уже достаточно, чтобы компания себя хорошо чувствовала в любое время.

Объем обеспечения:

- Органы Государственной власти;

- Тюрьмы;

- Детские сады и школы;

- Медицинские учреждения;

- Военные объекты;

- Система видеонаблюдения в городах.

У Даньки в Детском саду установлены камеры видеонаблюдения от Ростелекома. Государство вкладывает большие деньги на обеспечение безопасности общества.

Теле 2

С учётом больших административных ресурсов компании и рода занятий - выход на рынок предоставления сотовой связи и мобильного интернета был закономерным следствием развития.

Помню, они жутко демпинговали на рынке 2-3 года назад. В Иваново я мог взять нормальный тариф за 150 рублей, когда похожие тарифы у других операторов стоили около 400-600 рублей.

Хотя компания в своем отчете за год и пишет, что мобильный интернет остаётся основным драйвером для роста выручки, но факты говорят об обратном:

1. Цены на тарифы, как у всех.

При относительно одинаковом качестве связи, набор клиентской базы закончен. Сильных притоков уже не будет.

2. Рынок ограничен.

У многих людей уже по несколько симок (рабочая и для дома), единственный способ увеличения выручки через увеличение цен приведет к оттоку клиентской базы. Остаются только доппродажи.

Например, МТС будет сокращать точки продаж, именно из-за потери актуальности распространения симкарт и при этом создаёт экосистему для увеличения среднего чека у клиента.

Стоит обратить внимание, что доля выручки приходящиеся на мобильную связи составляет 34% в 2021 году, то есть развитие ТЕЛЕ2 напрямую будет влиять на бизнес компании.

Уход иностранных конкурентов

Этот аргумент часто всплывает в интернете. Честно говоря, я не особо видел здесь иностранных конкурентов у Ростелекома.

Разве что в предоставлении облачных услуг и дата-центров. Эта ниша стала свободнее. Знаю, что активно развивают, но не сталкивался на прямую.

Дивидендная политика

В дивидендной политике прописано выплачивать не менее 75% от чистой прибыли и не менее 5 рублей на акцию.

Внимательный читатель вспомнит, что в этом году было 4.56 рубля на акцию, что ещё раз показывает - если дивиденды не прописаны в уставе, то это лишь вероятность, а не обязательство компании.

А вот так выглядит дивидендная история Ростелекома:

Стабильно, без роста, но случившееся в 2022 году заставляет пересмотреть взгляд на стабильность выплат.

Теперь я готов пожертвовать частью доходности выплат ради большей стабильности.

Без рисков никуда

Иностранное оборудование

Главная страшилка для всех высокотехнологичных компаний, что злой дядя Сэм с Европейцами не даст покупать цифровое оборудование.

МТС и ОЗОН, закупились в начале года большим объёмом высокотехнологичного оборудования: сервера, ретрансляторы и тому подобное.

На данный момент запрета на покупку нет, возможно какие-то вещи имеющие двойное назначение (гражданское и военное) не продаются, но в целом проблем пока нет.

Ростелеком по этому поводу не делал никаких заявлений на просторах интернета, а вот представители ОЗОНа уже сделали заявление, что тестируют китайское оборудование и после небольшой интеграции в их систему смогут на нём работать.

Там где есть потребность, всегда найдётся тот, кто сможет её удовлетворить.

Очень технологическая отрасль

Возможно это чисто субъективное мнение, но мне кажется у нас с цифровыми технологиями большие проблемы.

У нас есть мозги, но не хватает своих цифровых решений.

С учетом быстро развивающихся технологий и неповоротливости государственных компаний, есть риск, что Ростелеком просто потеряет часть рынка. (Что-то вроде ситуации с американским мамонтом AT&T, который безнадежно отстаёт).

Основные минус и плюсы мы разобрали. С дивидендами стало понятно - они будут. Теперь давайте рассмотрим фундаментал, чтобы убедиться есть ли у компании прибыль на выплаты.

НЕМНОГО ФУНДАМЕНТАЛА В ЛЕНТУ

Как поживает чистая прибыль

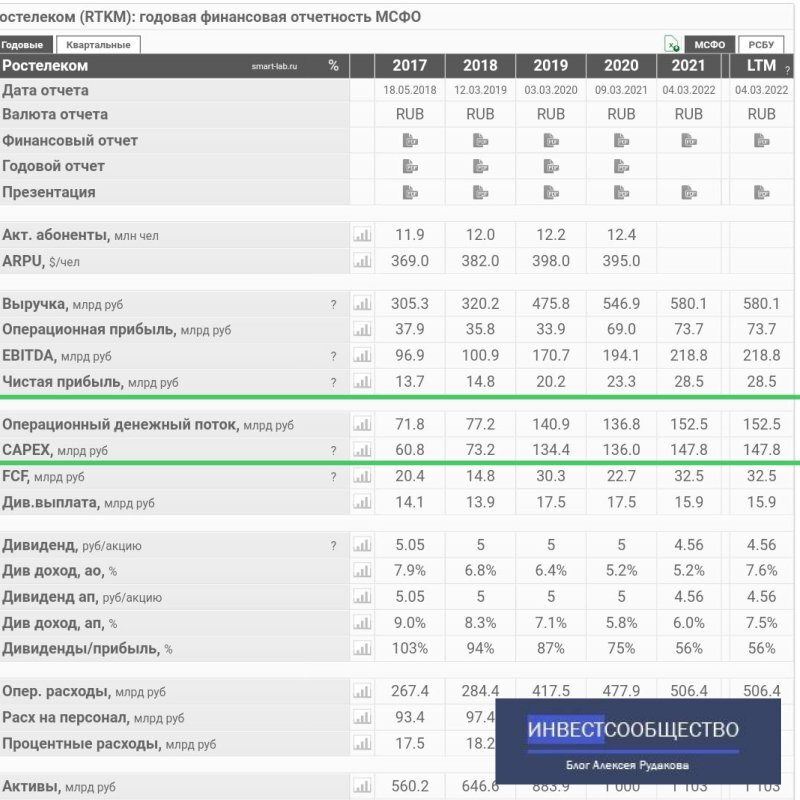

Из скриншота со Смартлаба видно, что капитальные затраты у Ростелеком значительно увеличились за последние 3 года и при этом растёт чистая прибыль.

То есть не зря вкладываются в развитие)))

Задолженность компании

Если смотреть на долг/EBITDA, то долговая нагрузка особо не меняется.

Например, ЦБ РФ считает, что проблемная закредитованность компаний начинается при значении более 4.

Вместо итога

В первую очередь я занимаюсь консультациями по личным финансам, а не аналитикой компаний - это хобби. Так что строго не судите.)))

За своём мнение я отвечаю кошельком, так что:

Теперь у меня Ростелекома около 1,1%.

ИНСАЙДЕРСКАЯ ИНФОРМАЦИЯ ТОЛЬКО ДЛЯ ВАС

Надеюсь этим я не нарушаю закон, но стоит ждать увеличения роста выручки и повышения дивидендных выплат от Ростелекома, а знаете почему?

Ответ прост. Я за домашний интернет стал платить на 50 рублей больше. Тарифы подняли.))) Если не подписаны, подписывайтесь, деньги за рекламу идут в благотворительный портфель)))

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!

P.S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.