После того, как в марте 2022 ключевую ставку повысили до 20%, многие банки стали предлагать привлекательные ставки по вкладам. 15-19% годовых по краткосрочному депозиту — такими были реальные предложения на тот период.

Подобная доходность дала основание многим экспертам объяснять проблемы на рынке недвижимости тем, что деньги ушли в банковский сектор. А после того, как сроки депозитов по сверхвыгодным ставкам закончатся, деньги вернутся обратно на рынок недвижимости.

Ведь согласно их мнению, альтернативы то особо и нет — и недвижимость является единственным активом, который может обеспечить не только сохранность, но и доходность вложений.

Не тут-то было

Весной эксперты пространно рассуждали о том, что вот-вот закончатся трехмесячные депозиты, и деньги хлынут на рынок недвижимости полноводной рекой.

После того, как этого не произошло, они переобулись и стали с умным видом объяснять, что депозиты были не только на три месяца, но и на шесть месяцев.

И вот сейчас, в начале осени, толпы жадных до прибылей инвесторов ринутся скупать квадратные метры. И за счёт этих денег на поле рынка недвижимости зазеленеет трава и потекут молочные реки с кисельными берегами.

Банки и крупные инвестиционные компании поддерживают тренд на это мнение

Началось формирование рентных фондов по коммерческой и жилой недвижимости, которые по словам основателей будут давать по 15-20% годовых Граждане готовы вложиться в недвижимость – Газета Коммерсантъ № 154 (7355) от 24.08.2022 (kommersant.ru).

Основной посыл всей этой информационной кампании — недвижимость тот актив, который способен давать больший пассивный доход чем традиционные вклады

Предполагается, что неизбежен тот час, когда вкладчики, разочаровавшиеся в низких процентных ставках по депозитам, побегут инвестировать средства в квартиры и коммерческую недвижимость. Эксперты (и не только) говорят, что деньги у людей точно есть. Нужно просто им помочь грамотно с ними расстаться.

Кстати, в то, что у людей есть деньги, истово верят многие собственники квартир. Следовательно, сильна надежда, что к ним в дверь неизбежно постучит наивный буратино, тот самый настоящий покупатель с деньгами, который купит их недвижимость без всяких «ипотек».

После столь развернутого введения в курс дела предлагаем разобраться — а есть ли вообще основания считать, что у людей есть деньги на банковских вкладах?

Государственная корпорация «Агентство по страхованию вкладов» (далее АСВ) периодически публикует мониторинг застрахованных банковских вкладов, где даёт довольно широкую статистику.

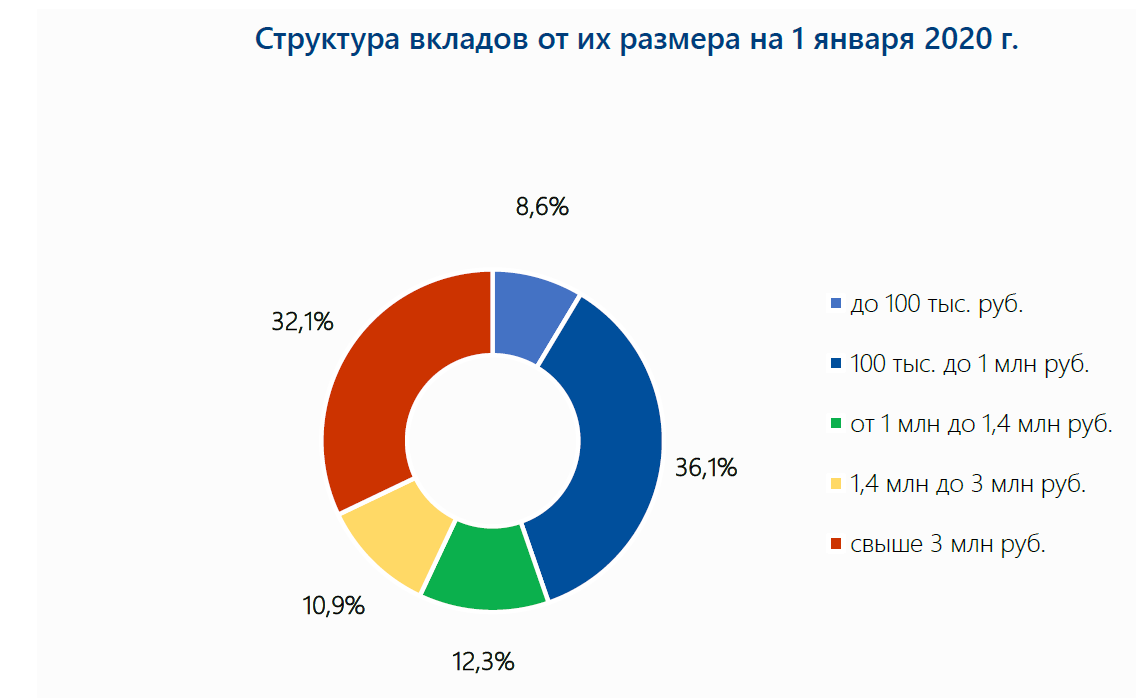

Например, согласно данным мониторинга застрахованных вкладов в 2019 году, до начала бума на рынке недвижимости по состоянию на 1 января 2020 года по структуре банковских вкладов в РФ была вот такая картина:

Как мы видим, вклады до 1 млн рублей составляли 44,7% от количества всех вкладов, а вклады свыше 3 млн. рублей составляли 32,1% от количества всех вкладов.

По состоянию на 1 июля 2022 года можно увидеть, что ситуация со вкладами даже улучшилась. Вклады по сумме выше 3-х миллионов рублей стали составлять 39,7% от общего числа вкладов. Ну а вклады до 1 млн. рублей стали составлять всего 33,4% от общего числа вкладов.

При изучении этих диаграмм может показаться, что деньги у населения, действительно, есть. Суммы вкладов год от года растут, и все, кто считает, что население нищает — дурачки. Наоборот — какой рост!

Однако, не нужно торопиться с выводами

Подобное понимание будет в корне не верно. Поскольку перед составлением диаграммы в мониторинге опубликован пояснительный текст. «Приведенная ниже структура вкладов в зависимости от их размера учитывает консолидацию (объединение) остатков на всех счетах вкладчика в одном банке».

Если это перевести на русский язык, то получается следующее. Вклад одного и того же олигарха в 10 разных банках учитывается 10 раз. А у обычного гражданина — один.

Это хорошо видно на следующей диаграмме:

У 97% вкладчиков суммы на счетах не превышают 1 млн. рублей

Те вкладчики, у которых сумма вклада выше 1,4 млн. рублей, всего 1,7% вкладчиков. А именно от этой суммы можно отсчитывать тех, у кого есть средства если не на покупку квартиры, то хотя бы на внесение первоначального взноса по ипотеке.

Кстати, у мониторингов АСВ есть одна интересная особенность

Ежегодно они меняют параметры диаграмм в произвольном порядке. Например, в мониторинге на 1 октября 2021 года в аналогичной диаграмме по распределению количества физических лиц по диапазонам есть еще один показатель. А именно, диапазон вкладов до 100 тысяч рублей. Этот показатель в прошлом году составлял 86,2%. Всего 11% вкладчиков имели на счетах суммы от 100 тысяч до 1 млн. рублей.

Мы не знаем, почему этот любопытный показатель убрали в мониторинге 2022 года. Можем только предположить. 97% вкладчиков, которые имеют на счетах до 1 млн. рублей, смотрится солидней, чем почти 90%, которые имеют на счетах до 100 тысяч рублей.

В мониторингах до 2021 года показатель с распределением количества физических лиц вообще отсутствует. Ну а поскольку другой подобной авторитетной статистики у нас нет, то будем ориентироваться на неё.

Данные о вкладах вполне себе коррелируются с данными статистики по доходам населения

Историю с доходами мы разбирали в статье Хроники кризиса 2022 #6 — Марат Хуснуллин прогнозирует падение спроса на недвижимость на 20% | Насколько верны эти данные?

Напомним вывод из указанной нашей статьи — только 6,4% населения, которые имеют доход от 75 тысяч рублей, может в той или иной степени участвовать в покупке недвижимости с использованием ипотеки. А по данным АСВ, всего у 1,7% вкладчиков есть деньги на покупку квартиры или на внесение первого взноса за неё по ипотеке.

И всего у 0,5% вкладчиков есть деньги на приобретение квартиры «за наличные». Подобная цифра в 0,5% стремится к арифметической погрешности и объективно не имеет возможности оказать какое-либо влияние на рынок недвижимости.

В итоге мы видим, что ничтожно мало количество вкладчиков, которые располагают свободными деньгами для приобретения недвижимости

И их возможный выход из депозитов не способен повысить спрос на рынке недвижимости и обеспечить сохранение текущих цен. Тем более, что за этими вкладчиками уже развернута настоящая охота крупными и мелкими инвестиционными компаниями, а также застройщиками.

Ведь чем меньше денег, тем острее борьба за возможность их освоить. В наихудшей ситуации оказываются собственники вторичной недвижимости, которым совершенно нечего предложить покупателям, кроме существенного дисконта.

О том, как можно правильно продать свою квартиру, мы развернуто писали в статье 11 СОВЕТОВ при продаже квартиры в кризис 2022 | Как продать квартиру сейчас в 2022 — рекомендации экспертов.

На сегодня всё.

Что думаете вы на тему «покупателей с деньгами», «возврата инвесторов», данных статистики по депозитам в контексте рынка недвижимости? Предлагаем пообщаться в комментах, пишите свое мнение.

До встречи.