«Хочешь знать, сколько получишь в будущем? Тогда просто купи облигации» - скажет Камиль любому, кто не готов рисковать.

Облигация – та же акция, но за счет большей информации (величина выплаты, дата выплаты, дата погашения), доходность снижается.

Миллиардерами становятся те, кто готов рисковать, но в облигациях нет риска.

Зато много преимуществ.

Облигация - долговое обязательство, расписка.

Рассмотрим на примере будущей компании будущего миллиардера. Компания «Камиль trust» решила, что ей нужно увеличить оборот для закупки сырья. Ожидается рост цен на сырье и есть спрос на готовую продукцию, поэтому выпускаются облигации с фиксированным купоном:

Номинал (стоимость): 1000 руб.

Срок погашения: 3 года

Доходность: 7%

Частота выплаты купона: 1 раз в год

Инвестор, купивший их, будет первые два года получать по 70 руб (еще нужно вычесть 13% налога), а к окончанию третьего года получит последний купон и тело инвестиций.

1-ый год: +60.9 руб.

2-ой год: +60.9 руб.

3-ий год: +1060.9 руб.

Итого: 18,27% за три года или 6.09% ежегодно.

Инвестору выгодно вкладывать под проценты, а бизнесу для еще большего заработка.

Выплата прибыли (процентов) по облигации называется КУПОН.

Он может быть выплачен 4 раза в год, 2 раза в год и 1 раз в год.

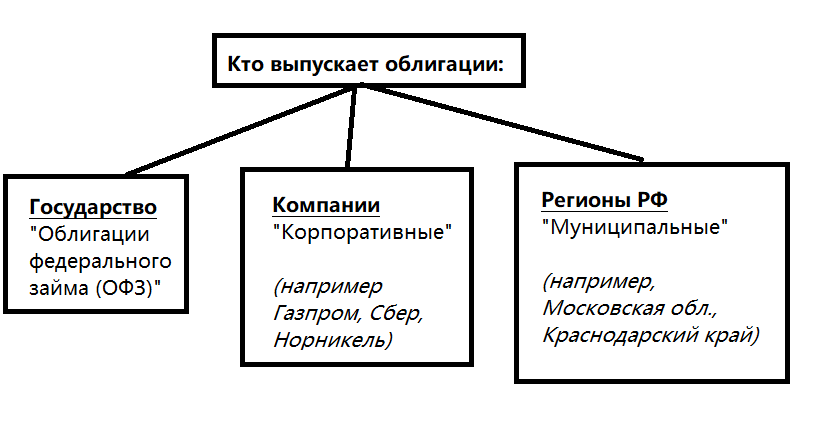

Какие типы облигаций бывают?

Разделяются на три типа эмитента*:

*Эмитент - тот, кто выпускает облигации.

1. Облигации Федерального Займа (ОФЗ)

Самые высоколиквидные и самые малодоходные. Если случается кризис, то их можно продать быстро и всегда есть спрос. По сути, они обеспечены стабильностью самой России. Некоторые его сравнивают с банковским депозитом и часть подушки безопасности можно хранить в ней. Выпускаются министерством финансов для пополнения казны сроком 5, 10, 15, 20, 25 лет с разной процентной ставкой.

Считается, что выгоднее всего покупать на вторичном рынке короткие ОФЗ со сроком погашения 1 год.

Надёжность – высокая. Ликвидность - высокая

2. Корпоративные

Бизнесу постоянно нужны кредитные деньги и облигации в этом помогают. Процент по ним выше, чем по ОФЗ, т.к. больше риска дефолта компаний. Так же делятся на 2 части: надежные – крупные компании типа СБЕРа, Газпрома и мусорные, типа Белуги. Чем больше риск, тем больше доходность должны приносить.

Надежность – средняя. Ликвидность – средняя.

3. Муниципальные

Субъектам РФ так же нужны деньги на развитие своего региона и привлечения денег. Этот вид мало востребован. Преимущество перед ОФЗ, в том, что у них больше доходность, при этом и рисков мало – если что, то правительство будет спасать регион деньгами.

Надёжность – высокая. Ликвидность – низкая.

Классификация облигаций по типу выплат:

1. Дисконтные (бескупонные) облигации

Покупая такую бумагу, прибыль будет только за счёт разницы курса. Купил дешево – продал дорого. Редкие и не популярные на бирже РФ.

2. Облигации с фиксированным купоном

Самые популярные на рынке, т.к. заранее известна процентная ставка и дата выплаты купона. Покупая такую облигацию по время кризиса, можно рассчитывать и на купоны, и на рост стоимости самой облигации. (В моменты кризиса стоимость номинала падает, а погашается всегда по первоначальной цене)

3. Облигации с переменным купоном

Спорная популярность, за счет постоянно меняющейся процентной ставки облигация. При первоначальном выпуске заранее известна дата изменения выплаты процентов, которая привязана к ставке ЦБ. Можно сравнить с плавающим банковским депозитом.

Какой смысл покупать облигации?

Обычно, доходность облигаций держится на уровне ставки Центрального Банка. Но у нее другая функция – сохранять.

Пример.

В брокерском портфеле инвестора 50% в акциях и 50% в облигациях.

Наступает кризис и рынок падает. В этом случае акции могут подешеветь на 40%-50%-60%-70%-80%-90%. Страшно, да?

Но тут вступает в игру вторая часть портфеля – облигационная. Её «расчехляют» т.е. продают и за освободившиеся деньги начинают покупать подешевевшие акции.

Какие минусы владеть облигациями?

- не обгоняет инфляцию

- в моменты кризиса, стоимость падает, но не значительно.

- риски дефолта (корпоративные)

Какие плюсы владеть облигациями?

- В моменты кризиса всегда можно продать и купить упавшие активы

- Функция сохранения

- Выше ставка по депозитам на 1-2%

- Спокойный сон

Подводя итог, хитрый татарин понимает, что нужно страховать свои деньги от разных биржевых рисков и облигации в этом помогают. Да, доходность сравнительно маленькая, зато сколько преимуществ – один только спокойный сон чего стоит.

Вынувшись на тысячу лет назад – было только два способа вкладывать в бизнес: стать соучредителем или дать в долг. Спустя время, ничего не поменялось и раз этот инструмент живет столько лет, то им нужно пользоваться.

Камиль одобряет владение только ОФЗ, потому что можно плюсов:

- всегда можно продать

- минимум рисков (имею ввиду РФ)

- знаешь заранее, сколько получишь, поэтому создаётся денежный поток.

Для справки.

В Америке так же есть облигации, но называются ТРЕЖЕРИС.

Это самые популярные в мире облигации, ввиду политики США и гегемонии доллара.

БЛИЦ:

Вопрос: Что лучше покупать, акции или облигации?

Ответ: Смотря какая задача решается. Всё зависит от возраста, терпимости к риску и сроку инвестирования.

-

Вопрос: Как выбрать облигации?

Ответ: Главная задача - сохранение денег. Поэтому ни к коем случае нельзя, чтобы купленные облигации объявляли дефолт. Если хочется просто что-то купить, то только ОФЗ (они надёжны и от них быстро можно избавиться); Если хочет чуть больше доходность, то можно выбрать системообразующие российские компании типа Газпрома, Сбера, РЖД и такого же типа - эту КОРПОРАТИВНЫЕ. МУНИЦИПАЛЬНЫЕ не рекомендую, т.к. ликвидности мало и сложно их продать, но для эксперимента можно купить 1-2 штуки.

-

Вопрос: Что такое "мусорные облигации". Знаю, что по ним доходность 15-20%.

Ответ: Таких облигаций можно, и в основном их выпускают маленькие компании, которые в любой момент могут обанкротиться. Чтобы их облигации покупали, они должны чем-то заинтересовать, 15-20% как раз стоит такого риска. Но именно такие облигации берут пакетом - ФОНД облигаций, чтобы нивелировать банкротства.

Кстати, МикроЗаймы тоже выпускают свои облигации и на 26.08.22 КарМани БО выпуск 2 даёт 15% доходности.

-

Вопрос: Надёжны ли облигации? Боюсь потерять деньги

Ответ: И да и нет. Допустим, ОФЗ обеспечены самим государством, поэтому считаются самые безопасные. Но ни что не вечно, поэтому даже тут есть риск. По корпоративные дефолты случаются часто и это приводит к убыткам в портфеле инвестора.

-

Вопрос: Могу ли я купить и продать через 3 месяца, при этом получить прибыль?

Ответ: Да, за время владения будет накоплен НКД (накопленный купонный доход). Если продать до срока выплаты, этот НКД заплатит новый покупатель.

-

Вопрос: Почему облигации так популярны?

Ответ: Они выполняют важную задачу – сохранить деньги и в моменты кризиса, за них скупить подешевевшие акции.

-

Вопрос: Почему бы просто не хранить кэш на брокерском счету?

Ответ: Можно, но инфляция постоянно обесценивает деньги. Поэтому облигации не просто лежал, а дают доходность на уровне официальной инфляции.

Призываю подписываться на мои социальные сети, чтобы не пропускать новые посты, видео и статьи. Этим я могу пробить алгоритмы сетей и получить еще больше подписчиков. Призываю делиться информацией на своих страницах.

Телеграмм-канал: https://t.me/kamil_trast

Ютуб-канал: https://youtube.com/channel/UC-x-hxN0V5dgdOesdLsE5NQ

Инстаграм: https://www.instagram.com/p/ChzbI2FuRak/?igshid=YmMyMTA2M2Y=