Камиль кое-как дочитал еще одну книгу про инвестиции, финансы и готов поделиться своими заметками. По факту, эта информация много где пережёвывается, и она не нова. «Повторение – мать ученья» - сказал будущий миллиардер. Если хочется добиться успеха, то нужно периодически, разными словами, напоминать себе правила и законы денег.

1. Пять неочевидных выводов:

- Зачастую мы не столько бесстрашны, как нам кажется. Высокие доходы требуют высокого риска. Кто может выдержать просадку рынка в 2008-2009? Только инвестор;

- Кредит способен одурманить. Автокредит ассоциируется с автомобилем, Ипотека с домом. Влезая в долги, мы позволяем им полностью уничтожить наши финансы;

- Собственный дом не принесёт выгоды на пенсии. Потом придётся его продавать, что высвободить капитал для жизни, а это расходы;

- Необходимо делать сбережения. Нужно разграничивать инвестиционную часть и сберегательную;

- Возможно, умные деньги не так уж умны.

Примечание автора: В мире инвестиций есть законы, которые нарушать не стоит. Если не готов рисковать деньгами и знаешь, что будет больно от потери денег – лучше создать более консервативный портфель. Не обдуманный кредит ведёт к печальному будущему. Считается, что собственное жилище – актив, но он не создает денежный поток, так какой же это актив? Финансовая подушка безопасности никому не помешает. Никто не знает будущего.

2. Инвестирование, которое охватывает несколько тысячелетий: развитие ссудного капитала, развитие акционерного капитала и развитие рынков капитала:

- Ссудный капитал: в древние времена ссуда выглядела виде животных или зерна. Спустя время, его заменили на золото и серебро. Товарная ссуда всегда возвращалась через год в двойном размере, т.к. а) был спрос и предложение + было мало поставщиков капитала. б) риск невозврата. Золотые и серебряные монеты уже давались под ставки 4-33% годовых

- Акционерный капитал: высокая вероятность убытков, сложность оценки будущих прибылей и остаточный принцип возвращения вложенных средств - за счёт этого есть премия за риск по акциям.

Примечание автора: Всё в этом мире – создано бизнесом и в основном, на заёмные средства. Есть два способа поучаствовать в бизнесе своими деньгами: дать в долг под проценты на определенный срок или вложить в бизнес, став совладельцем. Тот, кто даёт деньги – называют инвестором и за тысячу лет в корне ничего не помелось. Везде есть риск.

3. Риск и доходность связаны. Хотите больше доходности, готовьтесь принимать на себя просадку капитала.

Примечание автора: В розовых мечтах хочется без рисково инвестировать, при этом получать большую доходность. Но мир капитал устроен по-другому: хочешь рисковать – делай бизнес; вкладывай в бизнес и становись совладельцем. Не хочешь рисковать – открой депозит в банке. Доходность соответствующая.

4. Вкладывая средства в безопасные активы, можно было рассчитывать только низкие доходы. Чтобы получать более высокие доходы, приходится рисковать- это позволяет рассчитывать на премию за риск.

Примечание автора: Самые большие прибыли получает тот, кто готов рискнуть. Чем больше риск – тем больше доходность – тем больше вероятность потерять деньги.

5. Свой собственный дом не является капиталовложением. Нужно где-то жить, поэтому приходится покупать или снимать жильё. А само слово КАПИТАЛОВЛОЖЕНИЕ означает, что вы откладываете потребление в настоящие ради потребления в будущем, а если речь идёт о потреблении в настоящим - это жилье.

Примечание автора: Если купить своё жильё – это пассив, который забирает деньги из кармана. Если купить жилье и сдавать, то это вложение, ради прибыли. Нужно разграничивать эти два понятия.

6. Как откладывать на пенсию:

- Инвестирование - остановка потребления в настоящем во имя потребления в будущем. Если вы не в состоянии отложить потребление в настоящем, вы умрете в бедности

- Отложите денег на 6 месяцев на счёт, на непредвиденные расходы (финансовая подушка)

- Широкая диверсификация между акциями и облигациями

- Если хотите сами собрать портфель, то должно быть 15-30 разных акций. Но лучше всего вкладывать в фонды. Эта самая лучшая диверсификация, т.к. компания сама будет отбирать нужные акции, бизнеса которых умерли.

Примечание автора: Откладывай, создай подушку безопасности, разложи яйца по разным корзинам, продолжай вкладывать десятилетия.

7. Два этапа распределения средств:

- Как распределить между акциями и облигациями (примечание: фактор, влияющий на принятие решения - возраст. Второй - толерантность к риску)

- Как распределить между разными категориями (акции, недвижимость)

Примечание автора: Когда нужно сформировать свой брокерский портфель, то нужно сколько лет инвестору и какую просадку он готов видеть у себя. По статистике, чем старше человек, тем меньше ему остаётся времени жить, те самым ему нужны безопасные, мало волатильные и консервативные активы – поэтому больше всего предпочтение будет отдано облигациям с коротким сроком погашения. И че старше, тем меньше хочется беспокоиться о изменение стоимости всего портфеля.

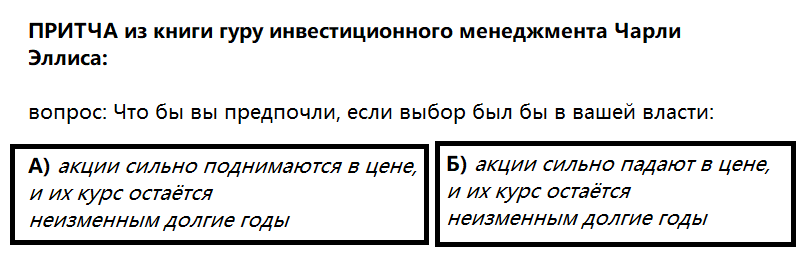

Примечание: для долгосрочного инвестора, предпочтительнее вариант Б, т.к. человек, только начавший откладывать с каждой зарплаты, должен радоваться медвежьему рынку и молить, чтобы акции оставались дешевыми или цены падали.

8. Толерантность к риску, отправная точка

Очень высокая 70% акций / 30% облигаций

Высокая 60% акций / 40% облигаций

Умеренная 50% акций / 50% облигаций

Низкая 40% акций / 60% облигаций

Очень низкая 30% акций / 70% облигаций

Примечание автора: Это общепринятое распределение соотношение риска, который готов выдержать. Тем же прямая связь с возрастом. Чем моложе, тем выгоднее больше рисковать.

9. Брокер- специалист по продажам, а не по отбору ценных бумаг

Примечание автора: Каждый раз сталкиваясь с брокером, он хочет мне что-то предложить. Например, свой продукт или купить новую акцию. Хм, интересно, почему?