Ваша машина пострадала в ДТП. Рассмотрим те случае, когда всё не обошлось евро протоколом.

О чем стоит позаботиться до похода в страховую? (говорим исключительно о ДТП без причинения вреда здоровью).

1. Определяемся с тем, чего Вы хотите.

Вариантов всего два: а) Восстановительный ремонт, б) Денежная выплата.

От чего может зависеть Ваш выбор? Например:

1) Год автомобиля. Если машина не старше 2 лет, то страховая компания обязана произвести её ремонт в дилерском центе.

2) Желание купить определенные запчасти. Сделать рестайлинг, купить только новые оригинальные запчасти. С этого года в ремонте по ОСАГО могут использоваться аналоговые запчасти (китайские).

3) Территориального местонахождения. В вашем городе в пределах 50 км. (так предусмотрено законом) может не быть дилерских центров и подходящих автомастерских.

4) Сроки и необходимость в авто. Ремонт по ФЗ об ОСАГО не может превышать 30 дней. Однако, если требуется заказ запчастей у оф. дилера, сложный ремонт, медленная работа сервиса и т.д., срок может быть увеличен. Да, существует неустойка за просрочку ремонта, однако на весь этом период вы останетесь без авто.

Приведем пример: в ДТП пострадала дверь. Требуется замена. При ремонте по ОСАГО вы сдаете машину в сервис и только после этого дверь заказывается и отправляется в путь… а машина стоит, её нельзя эксплуатировать. При получении денежной выплаты, вы можете заказать запчасти самостоятельно, эксплуатировать машинку вплоть до получения запчасти. А то и вовсе сдать в сервис для покраски только новую запчасть без авто, и уже крашенную за пару часов поставить на место.

5) Финансовая стратегия. Кто-то просто хочет «как новый» автомобиль, а кто-то получить деньги и продать автомобиль без ремонта (зачастую довольно выгодная позиция), третьи получают выплату и делают ремонт самостоятельно (зачастую это тоже бывает выгодно если выплата была надлежащей), четвертые вообще хотят выплату в тот же день (тоже расскажу, как).

Сразу покончим с теми, кто хочет выплату в тот же день. Поясняю для всех: ТАКИЕ ВЫПЛАТЫ ПРЕДОСТАВЛЯТ НЕ СТРАХОВАЯ КОМПАНИЯ. ОБЕЩАЮТ ТАКИЕ ВЫПЛАТЫ ПРЕДПРЕИМЧИВЫЕ АВАРИЙНЫЕ КОММИСАРЫ, ОЦЕНЩИКИ И ЮРИСТЫ.

Суть следующем: после ДТП как пчёлы на мёд или мухи на сами знаете что, слетаются аварийные комиссары. Они засыпают своими безвкусными дешёвыми бумажными визитками, сулят выплату в день обращения, бесплатную оценку ущерба, быструю помощь в получении выплаты и ещё много всего. Что происходит на самом деле? Оценщики осматривают ваше авто (чаще всего, действительно бесплатно) и называют определенную сумму. ЭТА СУММА НЕ ЯВЛЯЕТСЯ СУММОЙ, КОТОРУЮ ВАМ ЗАПЛАТИТЬ СТРАХОВАЯ КОМПАНИЯ ПО ОСАГО. Это примерно 60-70% от суммы которую выплатит страховщик. Если вы соглашаетесь, то вам на подпись дают договор цессии (уступки права требовать выплату по ОСАГО).

В моей практике, как только эти хитрюги не именовали такие договора. Ничего не имею против их способа заработка, но только тогда, когда клиент понимает, что он подписывает (некоторые даже не понижают, что они обращаются не в страховую). А подписывает он следующее: Потерпевший отдает своё право на обращение в страховую компанию и получение выплаты третьему лицу, при этом все равно обязывается не производить ремонт до осмотра ТС страховой и собственно предоставить её на осмотр. Взамен потерпевший получает то самое вознаграждение 60-70% (из кармана хитрюг если это в течении 1-3 дней, и из кармана страховой если выплата происходит позднее). 30-40% же уходит в пользу предприимчивых ребят, которые потратят пару тройку часов на Вашу «обработку» и подав за вас документы в страховую компанию.

Если несколько часов вашего времени стоят дороже этих 30-40%, то Цессия возможно Ваш вариант.

Но несли нужно всё равно ездить самому на осмотр машины, почему бы не потратить дополнительный час и не обратиться в страховую самому и получить все 100%?

2. Выбор сделан собираем пакет документов:

- паспорт;

- документ о собственности на автомобиль, например, ПТС;

- документы из ГИБДД. Это протокол или постановление, где указаны все детали аварии, номера документов;

- извещение о ДТП;

- если выбран способ возмещения — наличными, реквизиты банковского счета потерпевшего.

Потерпевшему, который застрахован по ОСАГО, следует обращаться в страховую компанию, с которой у него заключен договор ОСАГО.

Потерпевшему, который не застрахован по ОСАГО, следует обращаться в страховую компанию, в которой застрахована гражданская ответственность виновника.

3. Пишем заявление.

Внимательно читайте каждое предложение в тексте. Не стесняйтесь задавать вопросы. Можете подготовиться и заранее посмотреть заявление на сайте страховой компании. Можно даже скачать и заполнить его дома.

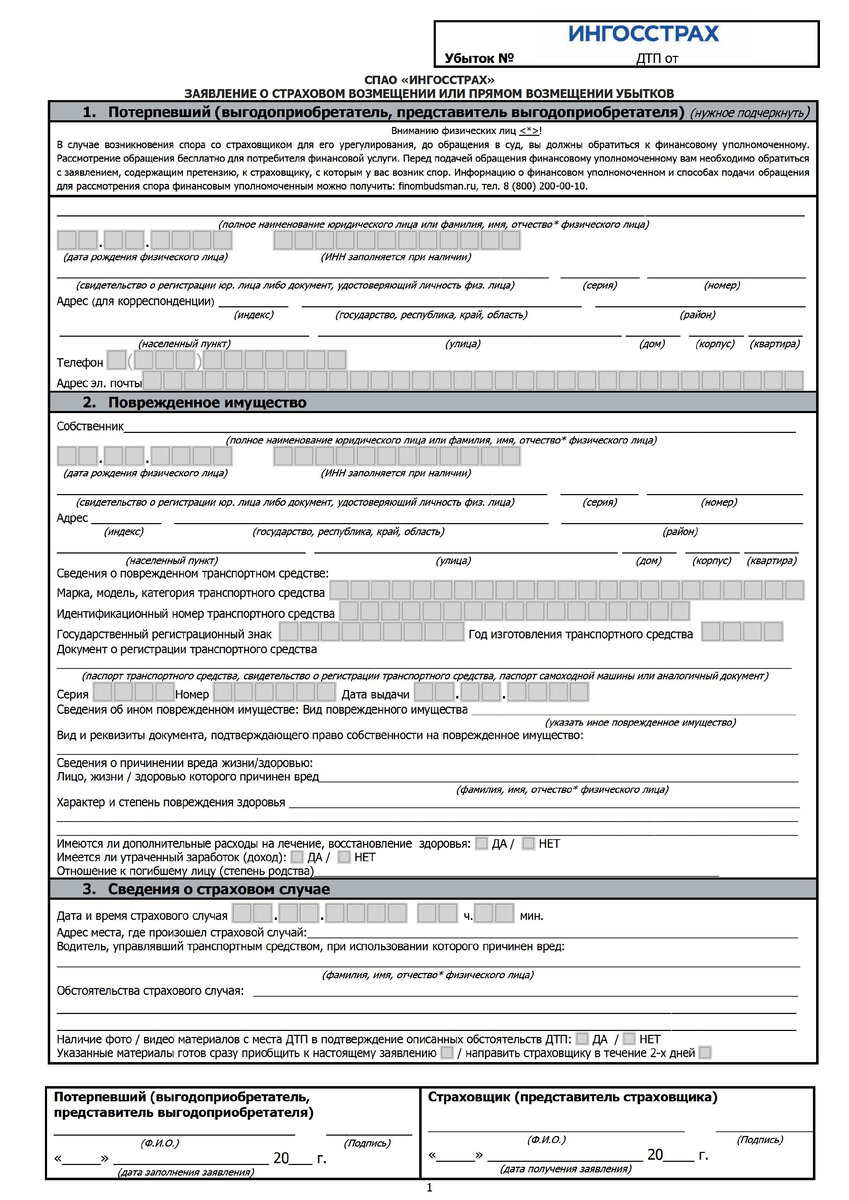

Рассмотрим на примере действующего заявления СПАО «Ингосстрах».

Первая страница содержит общие сведения тут главное всё заполнить без ошибок. Если вы не пользуетесь электронной почтой (даже если она у вас есть) не пишите её, такой обязанности у вас нет (иначе все документы страховая будет слать электронно). Со второй страницы начинается всё самое интересное.

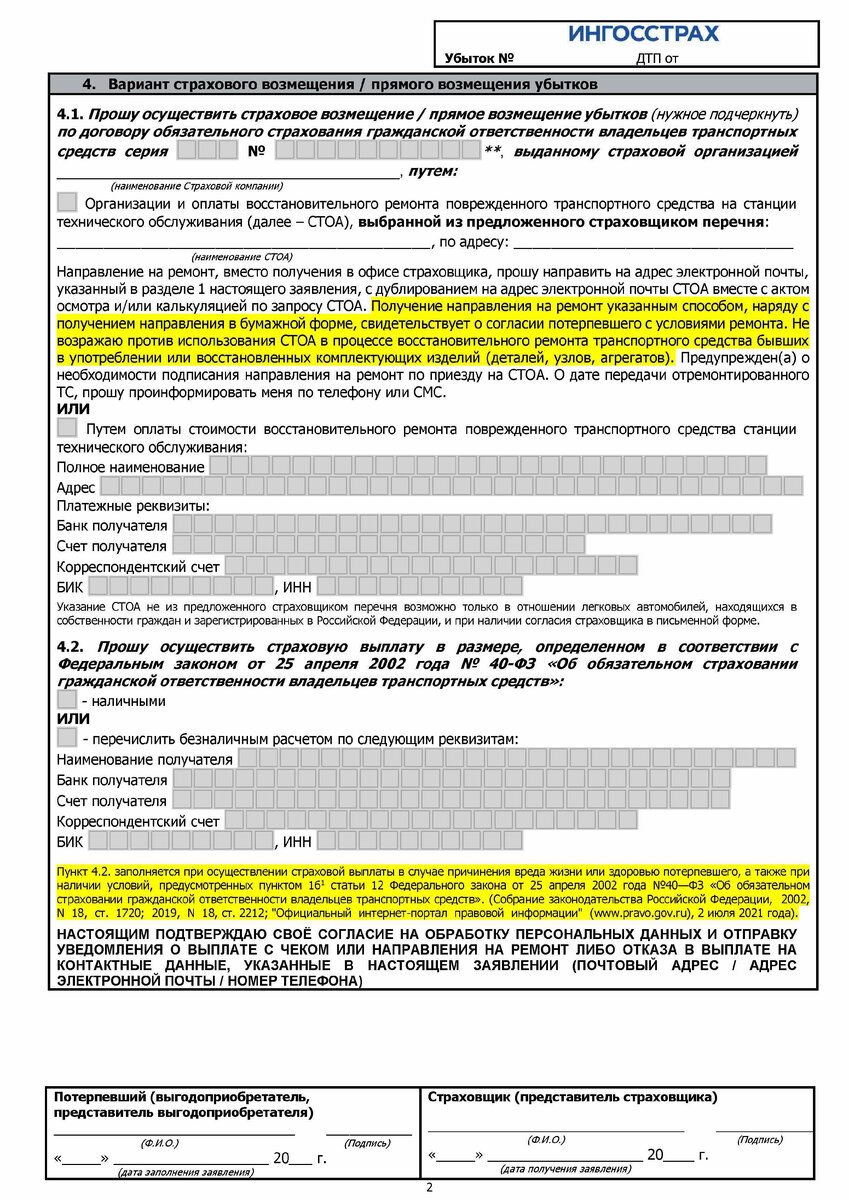

п. 4.1 Выбор способа возмещения. Если вы хотите получить денежную выплату, то обязательно укажите свои банковские реквизиты и поставьте галочку в нужной клетке. Работники страховой скорее всего просить Вас заполнить это поле не будут, действуя в интересах компании. Если же вы укажете Банковские реквизиты только в п. 4.2 то выплаты вам не видать (читайте мелкий шрифт, предпоследний абзац).

К чему приводит не заполнение п. 4.1?

Машина отправиться на ремонт если это будет выгодно страховой компании, ремонтироваться она будет с применением б/у запчастей (читаем абз.3). Отказаться от ремонта при получении направления вы уже вряд ли сможете без сильных косяков страховой и боя не на жизнь на смерть. А нам такое нужно? Нет.

Даже не заполняя пункт вы подписываете страницу, а значит соглашаетесь с изложенной там информацией. В случае если вы не выбираете способ возмещения или выбираете ремонт авто ОБЯЗАТЕЛЬНО от руки укажите что против использования бывших в употреблении запчастей и согласие не даете. Запретить такой отказ вам страховая не может, их обязанность чинить авто только новыми запчастями, но рассказывать они Вам об этом не станут.

Зачастую в заявления так же помимо использования б/у запчастей вписывается согласие на увеличения срока ремонта, доплату за ремонт, нахождение сервиса дальше 50 км. от места регистрации или места ДТП и многое другое умаляющее права потребителей.

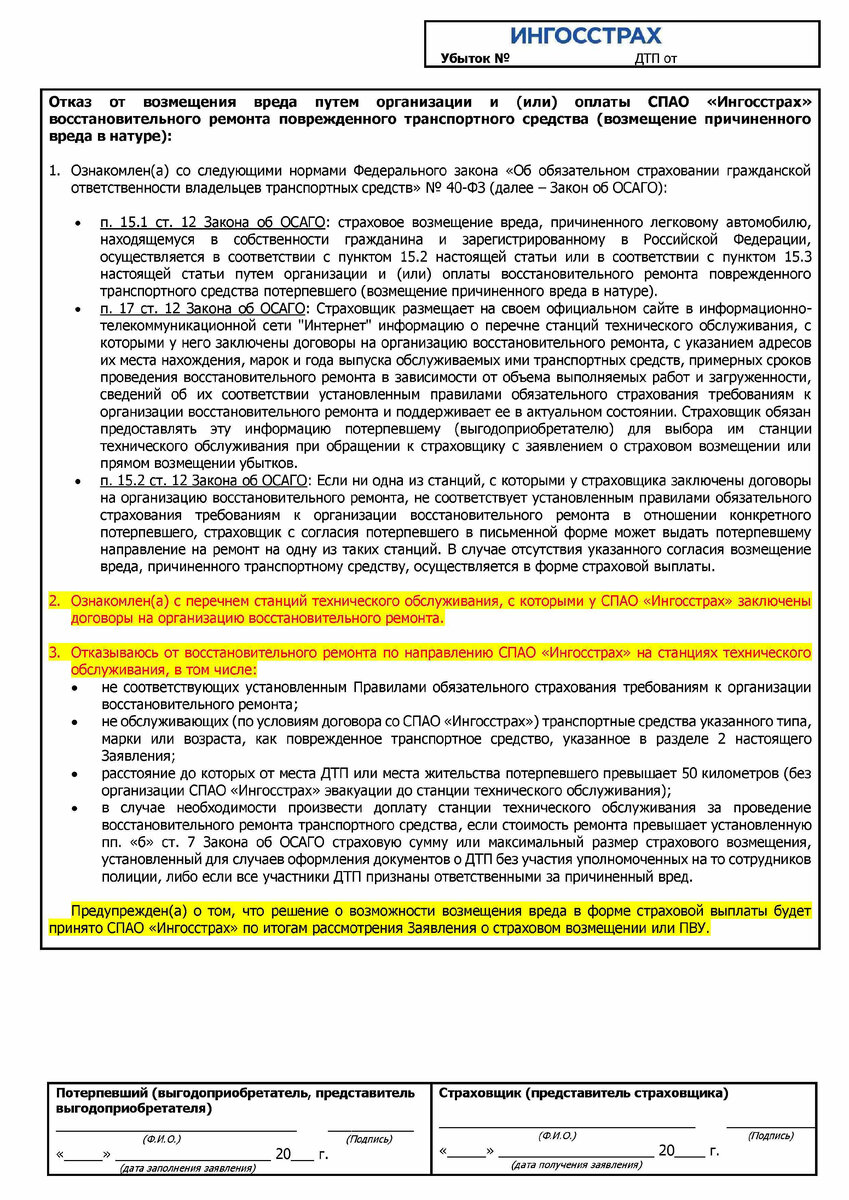

Далее внимательно изучаем страницу 3 и 4. На последней проверяем что бы все нужные галочки стояли (отсутствие документов основание для отсрочки выплаты).

При отсутствии какого-либо документа страховая должна запросить его в течении 3 рабочих дней, не позднее.

Срок на осмотр автомобиля 5 рабочих дней.

Перед осмотром авто нужно по мыть. В процессе осмотра: обращаем внимание оценщика на мелкие детали и скрытые повреждения. Пример: замятие кузова под бампером, повреждение электроники под бампером, сломанное крепление фары (даже если визуально она целая, но смещена или качается), сорванные крепления пластика.

Перепроверьте, что бы в акте были перечислены все повреждения, пишите на акте возражения если с чем-то не согласны, не откладывайте возражения до момента написания претензии страховщику.

Во всех незаполненных полях и строках ставим прочерки.

Всё! Самый ответственный этап завершён.

Срок выдачи направления на ремонт или выплаты компенсации после обращения потерпевшего с полным комплектом необходимых документов - 20 рабочих дней.