Во время сессий FinProfit 2022 обсуждались каналы коммуникаций, новые тренды и оценивались возможности рынков. Иван Пасько, Генеральный директор InDepth Market Research Agency, говорил об изменениях в предпочтениях потребителей. Тезисы доклада базировались на интерпретации результатов качественных и количественных исследований, проведенных в преддверие FinProfit 2022. Как изменилось поведение потребителя за последние месяцы? Как финансовому сектору правильно оценить возможности, потребности и желания клиента, чтобы продумать правильную стратегию долгосрочного взаимодействия?

Рынок уже несколько месяцев наблюдает за возникновением устойчивых трендов, которые оказали влияние на поведение потребителей. InDepth Market Research Agency провели исследование, в рамках которого проводился количественный опрос, результаты которого были зафиксированы в качестве гипотез и оцифрованы.

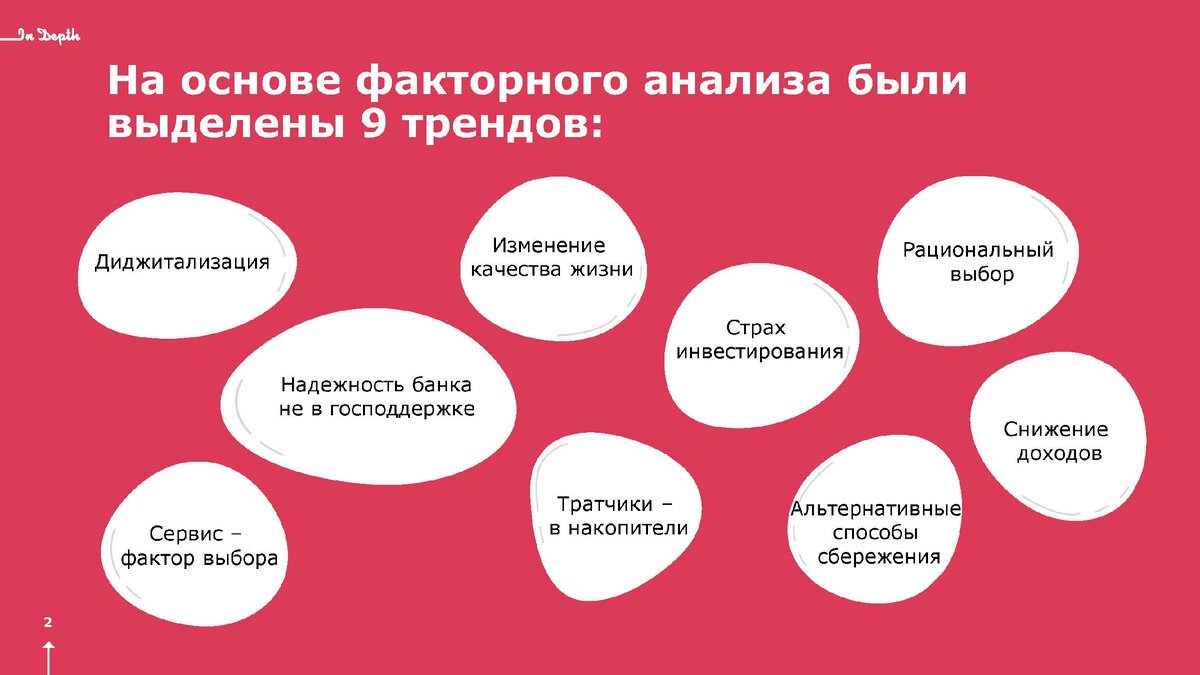

Далее стоит раскрыть каждую гипотезу подробнее.

Диджитализация

С начала пандемии целевая аудитория погружается в диджитал. Это неубиваемый тренд с пролонгированной историей, который добрался даже до отдаленных населенных пунктов в регионах и начинает проявляться в возрастных подгруппах.

В настоящее время практически все операции проводятся дистанционно. Все чаще в Москве и регионах начали появляться организованные группы людей, которые практически все покупки совершают онлайн, и это направление набирает популярность. Большинство банковских операций проводится онлайн и потребители отмечают, что за последний год эта тенденция усилилась: обороты онлайн-потребления растут пропорционально скачиваемым приложениям.

Совсем другая «Надежность»

Понятие «надежность» трансформировалось и приобретает иные черты. Многие банки (особенно с государственным участием) строили на данном понятии свое позиционирование. Еще несколько лет назад понятия «надежность» и «государство» были неделимы.

Сегодня появляется новая «надежность», которая перестала ассоциироваться с поддержкой государства, и все чаще звучат мнения о том, что крупные коммерческие организации становятся оплотом надежности, особенно с учетом последних происходящих событий.

Выбор сервиса

Россия – очень технологичная страна, но немногие видят разницу с другими станами по уровню развития технологичных продуктов. Банковский сектор России успешно соперничает в области FinTech с другими станами. Потребители быстро привыкают к комфорту и новые сервисы и технологичные продукты (например, хорошо работающие, интуитивно понятные мобильные приложения) уже являются обыденным фактором удобной жизни, особенно применительно к банковским продуктам.

С начала спецоперации и введения массовых санкций у лидеров банковского сектора стали происходить обвалы в работе мобильных приложений, и клиенты почувствовали дискомфорт и стали осознавать, что всему хорошему может прийти конец. Сейчас для потребителей важны безупречность дистанционного банковского обслуживания и бесперебойная работа сервисов и колл-центров, и в случае глобальных сбоев которых они готовы сменить банк.

Да, пока это не действие, это больше интенция, но фактически половина опрошенных заявляют о готовности смены кредитной организации.

Денежные средства: хранение и накопление

2021 год показал рост рынка депозитных продуктов. Примечательно, что многие финансовые организации активно рассматривали в рамках своих стратегий развития ориентацию на потребителей, которые много тратят, отодвигая на второй план тех, кто копит.

Сегодня же люди больше думают об экономии и альтернативных способах сбережения, рассматривая инвестиции (в широком понятии этого термина) в различные сферы и готовя «подушки безопасности». Респондентов, которые придерживаются такой позиции уже 67% от всех опрошенных.

Нерисковые способы хранения и накопления

Интерес населения к инвестированию увеличивается несмотря на то, что было много событий и факторов (потери, сокращения объемов рынка, многие инструменты стали недоступны и пр.), которые должны были снизить привлекательность этого вида накоплений.

Примечательно, что здесь есть два мнения: 53% опрошенных опасаются всех инвестиционных видов накоплений (в эту группу входят и люди, которые приостановили любые действия в рамках инвестпродуктов, но не вышли из этой категории); 44% - хотели бы начать, но боятся, так как не имеют достаточной информации и знаний. И это большой вопрос к игрокам рынка, которые не имеют достаточного информационного контакта с потенциальными клиентами.

Кредитные продукты

Потребители сталкиваются с изобилием часто навязчивых предложений с различными кредитными продуктами со стороны банков.

Если оценивать поведение банков и их стратегию по каждому продукту, то самая верная стратегия продвижения именно кредитных карт, так как очень много людей думают о дополнительном или «запасном» кошельке, которым может стать кредитная карта, даже если ею не воспользуются. Эти данные подтверждаются не одним опросом и целевым исследованием фокус-групп на протяжении нескольких месяцев.

Опрошенные с бОльшим интересом и более лояльно относятся к категории кредитных продуктов с более длительным льготным периодом, повышенными процентными ставками на остаток и т.д.

Изменение качества жизни и снижение доходов

Расходы на питание увеличились у 74% опрошенных, при этом заработки остались на прежнем уровне и денег остается меньше, так как растет инфляция. Доходы уменьшаются. Бизнес пока держится достаточно уверенно, сокращение штата и уменьшение заработной платы – минимальны.

Но при этом есть регионы, сферы и сектора экономики, где происходит регулярная индексация зарплат на увеличение. Человеческая природа такова, что, когда «все очень плохо», начинают срабатывать защитные механизмы, и люди подстраиваются под текущую реальность.

Рациональное потребление и сокращение расходов

Текущие события спровоцировали появление защитного механизма, который ранее не работал. Это рациональное потребление. На протяжении нескольких лет транснациональные гиганты пытались этот тренд искусственно внедрить на территории нашей страны, но безуспешно. Люди были не только не готовы, но и банально не хотели рациональности в любых потребительских категориях.

Сегодня рационализация трат и потребления являются естественной реакцией на внешние факторы. На вопрос об экономии респонденты отвечают отрицательно, но при этом говорят, что стали рационально тратить. Иными словами – время экономии еще не пришло, но наступило время остановиться покупать ненужное. Больше внимания на акционные товары и больше рассуждений о нужности того или иного товара или бренда. Стоит отложить покупки длительного пользования. Все сказанное прямо указывает на то, что люди не экономя начинают меньше тратить. Так рассуждает и действует население группы «со средними доходами плюс», группа с низкими доходами привержена рационализации в меньшей степени.

Рациональное потребление привело к изменению структуры трат. Расходы сокращаются, откладываются покупки дорогих предметов/отказ от дорогих услуг. График выше показывает, что люди стали экономить на продуктах питания и развлекательных мероприятиях. За отказом от чего-либо стоит мотивация, которая чаще всего не связана с экономией или нехваткой денежных средств.

Несмотря на глобальные цифры графика выше, у людей есть общая установка, что нужно больше работать и контролировать потребление. При этом нужно отметить, что снижение доходов ударило по самой незащищенной категории граждан – бедные стали беднее.

Банковские сервисы

Высокодоходная же категория граждан стала более тщательно выбирать сервисы и услуги, и ценить банковские сервисы, а также задумываться об альтернативных способах сохранения средств и инвестиций.