Не думайте, что в этой рубрике будет только скучный текст! Хотя, без текста, конечно же никуда. В прошлый раз мы начали погружение в тему, немного разобрались с разницей между бухгалтером и финансистом. Давайте продолжать!

Что такое «финансы» и кто ими реально управляет?

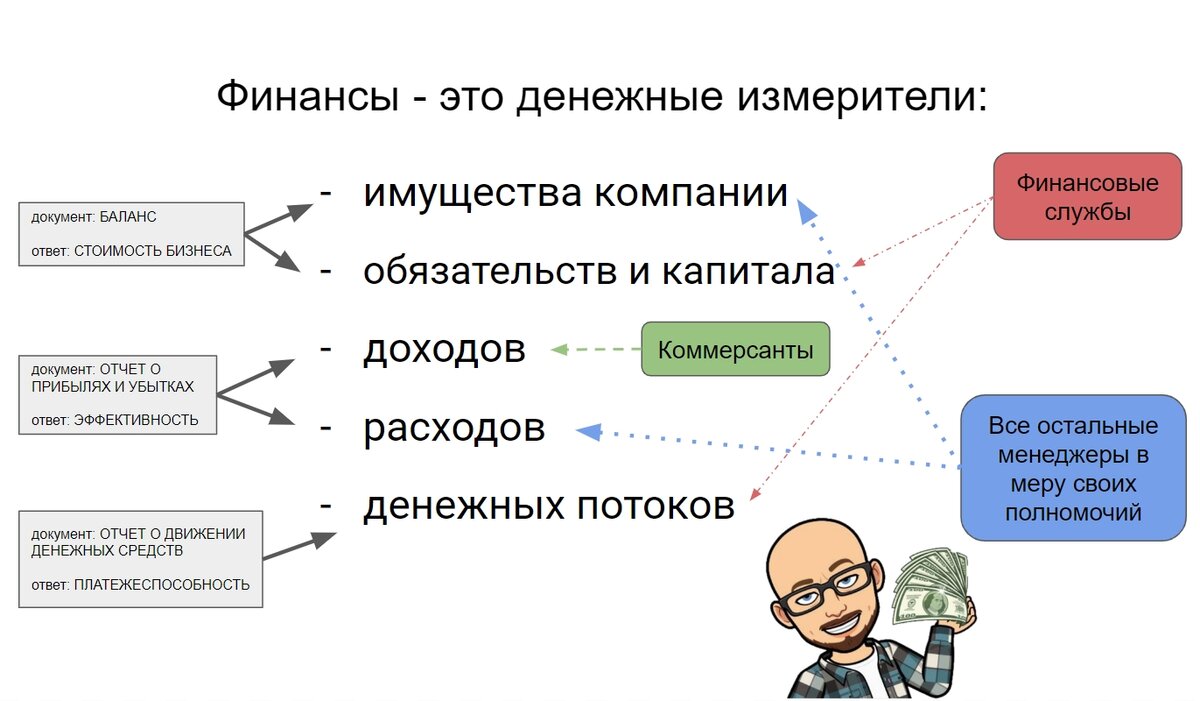

Про учёт немного поговорили, давайте поговори про сами финансы! Что же это такое? А это денежные измерители:

- имущества компании (есть такое специально слово - активы)

- обязательств компании и её капитала (и тут есть специальное слово - пассивы)

- доходов

- расходов

- денежных потоков

И как бы эти слова и понятия не казались вам схожими, похожими или даже одинаковыми, в мире финансов это всё разные понятия. За каждым измерителем стоит определенный отчет, служба, человек. То есть по каждому измерителю можно провести логическую цепочку до конкретного человека, который в компании отвечает за то, что этот измеритель такой, какой есть. А, соответственно, этого человека можно за этот показатель похвалить, если он устраивает пользователя финансовой информации или не хвалить.

Если попробовать изобразить схематично, то получится что-то вроде этого:

И вот что у нас получается:

- Баланс, бухгалтерский баланс, Balance Statement. Бухгалтерский баланс (фр. balance - «весы» от лат. bilanx «имеющий две весовые чаши») — одна из основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату. В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала. Иногда буду вставлять различные определения, чтобы вам не бегать за ними по гуглам. Так вот! Баланс - это документ, который отвечает за такие денежные измерители, как активы и пассивы компании и отвечает на вопрос о стоимости бизнеса (до той психоделики, которая корректирует этот ответ в головах у смотрящих в баланс мы с вами может быть ещё и поговорим).

- Отчет о прибылях и убытках (ОПиУ), отчет о финансовых результатах (ОФР), P&L Statement. Форма № 2 бухгалтерской отчётности в России, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. Отчет, который отвечает на вопросы об эффективности деятельности компании, то есть о том, как компания зарабатывала и тратила своё имущество и капитал.

- Отчет о движении денежных средств (ДДС), CF Statement (СashFlow). Отчёт компании об источниках денежных средств и их использовании в отчётном периоде, прямо- или косвенно- отражая денежные поступления компании с классификацией по источникам и её денежные выплаты с классификацией по направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет провести финансовый анализ компании. Отчет этот отвечает на вопрос о платежеспособности компании. Вот именно тут начинаются некоторые (для меня до сих пор "скрипучие") моменты, которые надо усвоить с самого начала. Такие вот, например, как "деньги не равно капитал", "можно быть очень дорогой компанией, но не иметь возможности платить по счетам" и так далее.

У всех сотрудников компании, если их уложить в структуру и разделить по отделам есть заинтересованность в тех или иных финансах (денежных измерителях) и есть ответственность за определенные показатели в компании. Ну вот, например, уборщица офиса будет относится к хозяйственному отделу, который будет заинтересован в наличии (ну, или отсутствии) у компании её активов (то есть имущества в виде квадратных метров офисных помещений и моющих средств и техники), а также будет отвечать за генерацию расходов в компании. Таким образом, этот отдел будет управлять финансами через активы и расходы и через эти же показатели можно контролировать деятельность данного отдела. И так можно протянуть логическую ниточку к абсолютно каждому сотруднику компании.

- Финансовые службы (финансовый директор, экономический отдел, бухгалтерия и т.п.) - заинтересованы в таких измерителях как: обязательства компании и её капитал, а также в денежных потоках. Это их зона ответственности и если у генерального директора или собственника возникает вопрос из области "а хватит ли нам денежных средств на покупку нового завода?", то он зовёт к себе финансового директора, который будет очень долго размахивать отчетами и сваливать всё на нерадивых коммерсов, которые плоховастенько генерируют прибыль.

- Коммерсанты (всякие там продажи, снабжение и т.д.). Даже тут видно, что именно эти и только эти люди отвечают в компании за её доходы. Именно они и только они могут их приносить в компанию, ну, или не приносить. И только их за эти доходы и надо хвалить, ругать, награждать, увольнять (нужное подчеркнуть).

- Все остальные. Ну, и как бы тут не было обидно всяким инженерам НИОКРов, продукт-менеджерам и прочим программистам они лишь тратят деньги. Если финслужбы могут

манипулироватьоптимизировать налоги, вовремя и выгодно вложить свободные денежные средства, принеся тем самым доход в компанию, а коммерсанты, в принципе, только этим и занимаются, закупая подешевле и продавая подороже, то все остальные только и делают, что генерируют расходы и уменьшают имущество.

А управление финансами это принятие решений, влияющих на изменение тех или иных денежных измерителей.

Ну, а баланс, который (как вы уже знаете или скоро убедитесь) не может не сойтись, впервые сошелся в 1490 вот у этого автора "Божественной пропорции" (так раньше называли балансовый отчет):

Итальянский математик, один из основоположников современных принципов бухгалтерии. Крупнейший европейский алгебраист XV века, автор трактатов «Сумма арифметики» (энциклопедический расчётный справочник) и «Божественная пропорция».