FinProfit — профессиональная площадка, где обсуждают маркетинговые и рекламные коммуникации, клиентоориентированность, создание новых финансовых услуг и продуктов. Татьяна Бурцева, медиадиректор OMD Media Direction, приняла участие в аналитической сессии форума и рассказала о том, какими должны быть правила коммуникаций в периоды турбулентности, для сохранения аудитории, и как взаимосвязаны уровни интереса к депозитам и кредитным продуктам.

Свое выступление Татьяна Бурцева начала с ретроспективы и предложила участникам конференции вернуться на три года назад, чтобы проследить как менялся потребитель и его предпочтения на протяжении этого периода, как изменялась медиасреда, подстраиваясь под запросы аудитории, и как это отражалось на самой аудитории.

2020 год. Пандемия. Изоляция и ограничения в передвижении

Эти факторы оказали жесткое влияние на рынок рекламы, который в моменте потерял более половины рекламных расходов.

Самоизоляция усилила у населения потребность в официальной информации, и так как просмотр телевидения и серфинг в интернет-пространстве стали основными способами потребления информации и возможного досуга, то длительность просмотров линейного телевидения возросла на 21-30% и на 12% увеличилось время проводимое в онлайн.

При этом фокус внимания сдвинулся в сторону новостного телеконтента (+34%) и интернет-ресурсов (+35%), также выросла аудитория платных контент-провайдеров более чем в два раза.

Бизнес начал оперативно перестаиваться с учетом изменившихся предпочтений потребителя: новые способы коммуникаций с клиентом, логистические цепочки, партнеры, потеря старых/появление новых клиентов. Непонятное будущее сделало потребителя более неуверенным и внимательным к расходам. Фокус предпочтений сместился на базовые фундаментальные ценности: здоровье, семья, быт.

Помимо того, что пандемия стала причиной роста онлайн-взаимодействия во всех возможных сферах, она также подтолкнула и к переосмыслению ценности брендов. Пользователи задумались о том, как они коррелируют с его собственными взглядами и убеждениями, и стали обращать внимание на бренды, чья продукция или услуги оказывают реальную помощь людям, исключая тех, кто раздает «пустые обещания». Фокус на рациональное потребление стал превалировать: подбор выгодных ставок, скорость и удобство сервисов, возможная экономия (кэшбек, процент на остаток) и иные преимущества.

2021 год. Отмена ограничений

Это период восстановления потребительской активности с учетом приобретенных привычек и трендов самоизоляции. Благоустройство личного пространства и интерес к приобретению загородной недвижимости увеличил заинтересованность в ипотечном кредитовании. Сохраняется активность в соцсетях, доля онлайн-заказов выросла на 104%. Популярны социально-ориентированные бренды.

Восстановление медиарынка напрямую зависит от потребительской активности, так по итогу года рынок вырос на 17% к доковидному периоду. Уровень просмотров телевидения стабилизировался и вернулся на уровень 2019 года. Динамика ТВ-инвестиций составила 13% к 2019 году. Рынок наружной рекламы восстановился (относительно 2019 г.) на 3%. Запуск 3D-цифровых билбордов привлек дополнительное внимание и аудитории, и рекламодателей. Доля digital-форматов в ООН выросла до 45%. Digital-канал, традиционно показал высокую динамику роста: +29%.

Изменения в коммуникациях

Пандемия спровоцировала переосмысление фундаментальных ценностей и потребностей. На первый план вышли дом, семья, забота о себе и близких, формирование финансовой подушки безопасности. Стали популярны инвестиции в здоровье, опыт и знания.

Повышенные требования к социальной ответственности бренда сохраняются, но изменились принципы построения коммуникаций: вновь актуален brandformance-подход (построение бренда с моделированием результата на продажи, а также максимальная эффективность каждого вложенного рубля); для лучшей адаптации к резко меняющимся внешним условиям все чаще используется ситуационный контент. Грядущая cookies-эра усиливает интерес к формированию first party data. Отмена cookie приведет к тому, что рынок сделает огромный шаг назад с точки зрения настроек таргетинга: это будет влиять на эффективность коммуникации с точки зрения релевантности и с точки зрения стоимости. Только first-party data (то, что сам бренд может собрать благодаря CRM) может помочь хотя бы частично собрать аудиторные сегменты для дальнейшей работы с ними отдельно.

2022 год. Локальный политический кризис: дестабилизация в мировых масштабах

Санкции сместили фокус всех отраслей в сторону внутренней экономики и импортозамещения. Иностранные бренды покидают рынок. В медиасреде также происходит глобальная смена ключевых игроков.

Отказ от Facebook, Instagram, Twitter и ряда медиа спровоцировал потерю охвата аудитории, но «ВКонтакте», «Одноклассники», Telegram активно принимают новых пользователей, предлагая новые форматы коммуникаций, сервисы и прочее.

Пул рекламодателей также изменился. Многие западные бренды или заморозили, или сократили свои инвестиции в продвижение. Примечательно, что банки не прекращали рекламную деятельность (кроме приостановки PR в digital) и по результатам первого полугодия 2022 года стали самой динамично растущей категорией с увеличением инвестиций во всех медиаканалах.

Тематика контента на телевидении и в digital первой кризисной недели февраля 2022 года, также как и в 2020 году, была смещена в сторону новостной повестки, интерес к которой продолжает сохраняется. Интересно, что влияние телевидения в настоящее время настолько высоко, что даже рейтинг лидеров общественного мнения существенно изменился: лидерами стали популярные ТВ-ведущие, сместив популярных блогеров на более низкие позиции рейтинга.

Поведение банков и потребителей

На протяжении последних 30 лет, кризисы в нашей стране происходят регулярно, благодаря чему потребитель очень адаптивен. Первая реакция на любые потрясения – режим жесткой экономии. Но результаты трекинга кризисных настроений, проводимого OMD Media Direction с 2014 года, показывают, что доля людей, бережливо относящихся к своему будущему и тратам, увеличивается пропорционально с прохождением каждого кризиса. Так, если в 2015 году доля таких респондентов составляла 44%, то в 2020 году – она выросла до 58%, а в марте 2022 года достигла 60%.

После прохождения пиковой точки шока потребители стабильно возвращаются к привычной активности, планируют свои расходы с учетом кредитов и заемных средств. Спрос на различные финансовые продукты после драматичного падения в марте, с апреля уже начал расти (кредитные карты + 11,1%, кредиты наличными +41%).

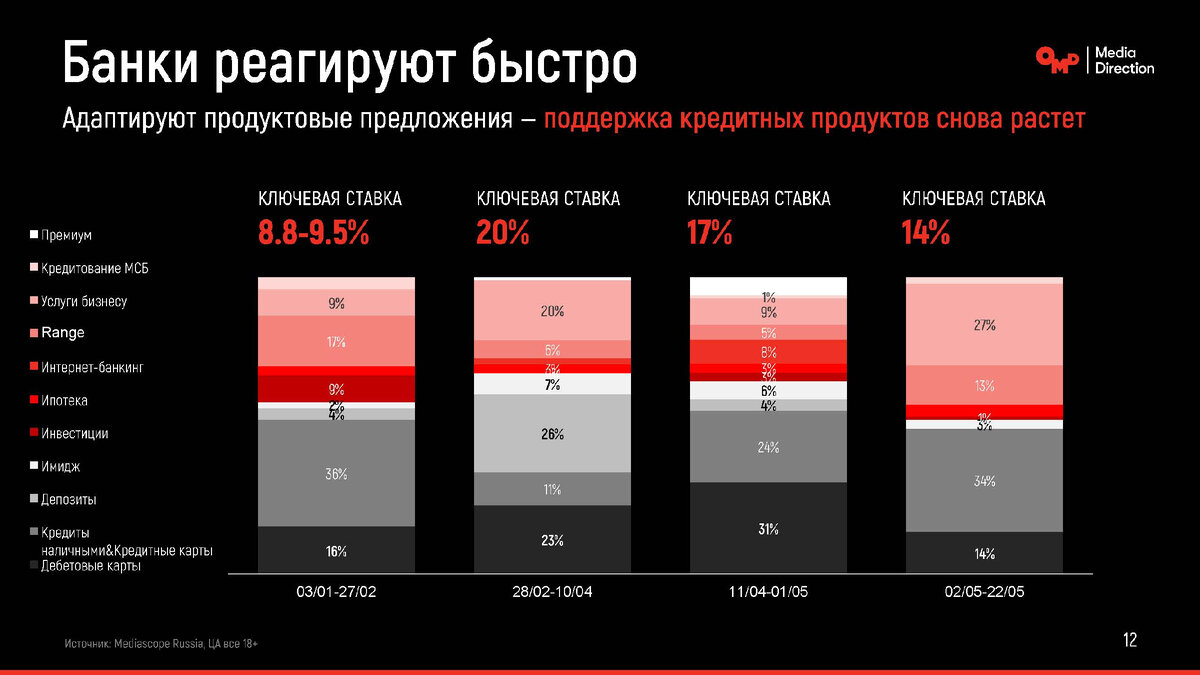

Если посмотреть на графики слайда выше, то можно отметить тесную взаимосвязь действий Банка России по ключевой ставке и медиаподдержки на определенные категории банковских продуктов. В момент, когда ключевая ставка поднялась до рекордных 20% банки большую долю своих инвестиций (в размере 26%) перевели на поддержку депозитов, нарастив ее до 26% в портфеле. Доля кредитных продуктов была снижена до 11%. Со снижением ключевой ставки объемы инвестиций банков в кредиты начали расти, увеличивая потребительский спрос на данные продукты.

Банки не останавливают свою борьбу за клиента, наращивая рекламное присутствие (интенсивность и частоту контактов) в медиа. По статистике, каждые две минуты в эфир выходят один-два ролика банковской рекламы (это примерно 65 роликов в день).

Следуя за вниманием потребителя и учитывая существенное сокращение digital-инвентаря, доминирование ТВ-медиаканала в коммуникационном медиа-сплите усиливается.

В начале текущего года под воздействием нестабильной ситуации и общественного мнения и с учетом необходимости быстрой смены продуктового ряда, банки использовали безликие коммуникации и применяли в рекламе максимально простые графические ролики, которые усилили гомогенность банковской коммуникации в моменте.

Из кризисов последних лет сформировались несколько правил, которые необходимо учитывать на будущее:

- молчать нельзя, так как в случае прекращений инвестиций в бренды, достигнутые имиджевые показатели бренда начинают демонстрировать отрицательный тренд;

- коммуникация должна быть полезной и актуальной для потребителя, так как именно в кризисные периоды люди ожидают бОльшую поддержку от брендов;

- необходимо быть готовым оперативно адаптироваться к текущему информационному контексту;

- адаптация – основной секрет медиауспеха, должна проходить по всем каналам.

***

Количество и качество медиаинвентаря постоянно меняется и зависит не только от фокуса внимания потребителей, но и от таких сложно планируемых факторов, как локдаун или уход крупных медиаигроков с рынка. Поэтому для сохранения эффективности коммуникации с аудиторией необходимы инструменты для отслеживания активности и внимания аудитории, а также для оптимизации и перераспределения медиаинвентаря между медиаканалами.