Среди автовладельцев распространён миф, что стоимость ОСАГО рассчитывается по сложным формулам, понятным только страховщикам. В действительности разобраться в ней может любой.

Рассказываем, от чего зависит стоимость страховки и как на неё можно повлиять.

Формула расчёта ОСАГО

Стоимость ОСАГО складывается из базового тарифа и умножается на коэффициенты, которые зависят от множества факторов. Расчёт ведётся по сложной на первый взгляд формуле:

ОСАГО = Базовый тариф × КТ × КБМ × КМ × КО × КВС × КС.

Базовый тариф устанавливают страховые компании, но в разрешённых Центробанком пределах. В 2022 году диапазон — от 2 224 до 5 980 ₽ для легковых автомобилей.

Коэффициенты ОСАГО

Коэффициенты — это установленные государством критерии. Их раз в несколько лет утверждает Центробанк. На них перемножается базовый тариф страховой компании.

КТ — коэффициент территории пользования. Зависит от места регистрации владельца машины. В некоторых областях полис стоит дешевле. Например, в Москве коэффициент — 1,8, в Краснодаре — 1,64, а в Биробиджане — 0,76. Посмотреть коэффициент для своего региона можно в официальном указании Центробанка.

КБМ — коэффициент бонус-малус. Рассчитывается по истории выплат в тех случаях, когда водитель становился виновником ДТП. Чем выше срок безаварийного вождения, тем ниже коэффициент. Проверить свой КБМ можно на сайте Российского союза автостраховщиков.

КМ — коэффициент мощности. Чем мощнее автомобиль, тем выше коэффициент и дороже страховка. Страховая компания определяет мощность двигателя по документам на авто — свидетельству регистрации транспортного средства (СТС) или паспорту транспортного средства (ПТС). Например, коэффициент для машины мощностью 70 л. с. равен 1, а для машины мощностью 200 л. с. — 1,6.

КО — коэффициент ограничения по количеству водителей. В полис можно вписать несколько водителей или оформить страховку без ограничений. В этом случае стоимость вырастет почти в два раза.

КВС — коэффициент возраста и стажа. Зависит от навыков вождения. Чем старше водитель и чем дольше он за рулём, тем меньше множитель.

КС — коэффициент сезонности. Например, если на автомобиле ездят только летом на дачу, можно оформить сезонный тариф на 3 месяца. Тогда коэффициент будет в два раза меньше стандартного.

Пример расчёта стоимости ОСАГО

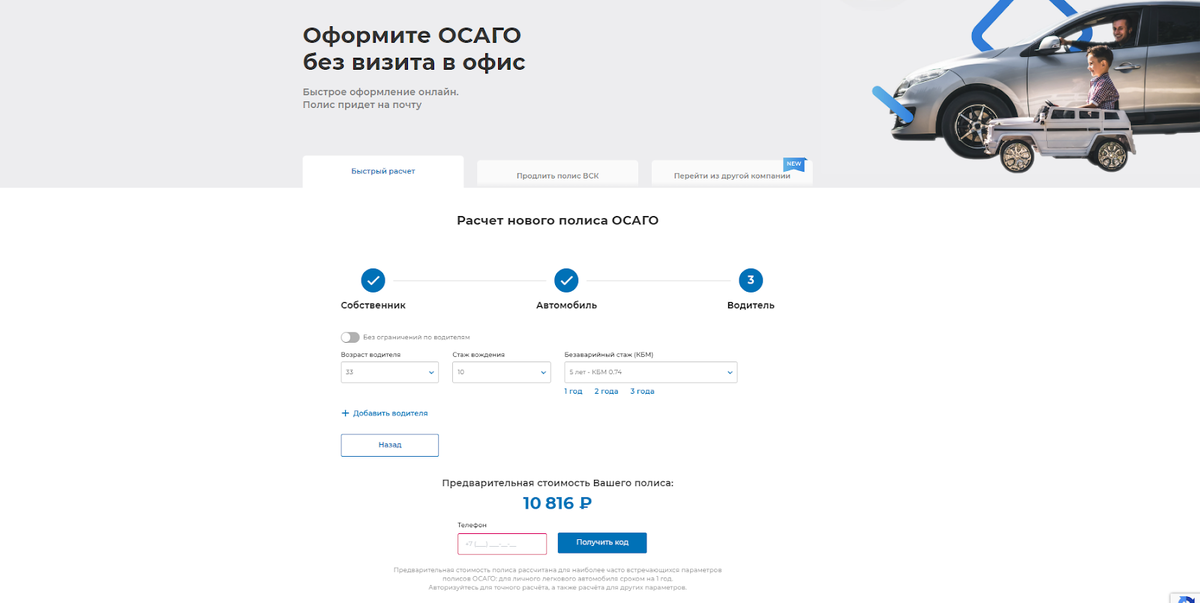

Условно, водитель планирует застраховать «Тойоту» мощностью 122 л. с. Автомобиль нужен круглый год. Данные водителя:

- место регистрации — Москва;

- возраст — 33 года;

- стаж вождения — 10 лет, без аварий — 5 лет.

Расчёт полиса по формуле выглядит так:

Базовый тариф: 5980 × 1,8 (КТ) × 0,74 (КБМ) ×1,4 (КМ) × 1 (КО) × 0,97 (КВС) × 1 (КС) = 10 816,95 ₽.

Но гораздо проще рассчитать стоимость страховки с помощью калькулятора ВСК — это займёт меньше 5 минут. Обратите внимание, что будет указана максимальная предварительная стоимость. Она может быть ниже, если вы переходите из другой страховой компании.

Как повлиять на стоимость ОСАГО

Содействие в подборе финансовых услуг — Страховой Дом ВСК (САО «ВСК»)

Есть несколько способов снизить стоимость ОСАГО:

- Водить аккуратнее. Сильнее всего на стоимость ОСАГО влияет коэффициент бонус-малус, который зависит от того, как часто водитель попадает в ДТП.

- Не вписывать в полис лишних людей. Стоимость будет рассчитана по водителю с самым небольшим стажем вождения и с учётом его КБМ. Также лучше избегать ОСАГО без ограничения по водителям. Только один этот пункт может увеличить стоимость полиса почти в 2 раза.

- Применять сезонный коэффициент. Если автомобиль используется только пару раз в год, то нет смысла оформлять на него полную страховку.

- Оформить ОСАГО в Страховом Доме ВСК — для водителей с высоким КБМ, которые переходят из другой страховой компании, особые условия.

Кроме этого, в Страховом Доме ВСК можно оформить электронный полис онлайн — он сохранится в личном кабинете и придёт на электронную почту. Его даже не нужно распечатывать, достаточно просто показать сотрудникам ГИБДД прямо со смартфона.

Переходите на сайт ВСК, чтобы моментально рассчитать стоимость полиса ОСАГО и купить его по выгодной цене.