Если погуглить про финансовую грамотность, то встретим что-то типа этого:

Финансовая грамотность — это совокупность знаний, навыков и установок в сфере финансового поведения человека, ведущих к улучшению благосостояния и повышению качества жизни.

На более высоком уровне она также включает в себя взаимодействие с банками и кредитными организациями, использование эффективных денежных инструментов, трезвую оценку экономического положения своего региона и всей страны.

По мнению роспотребнадзора

Еще есть такой вариант

Финансовая грамотность – достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения.

Знание ключевых финансовых понятий и умение их использовать на практике дает возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты.

Так думает ресурс banki.ru

Прочитав такое, кажется что быть «финансово безграмотным» не так уж плохо

К счастью, в реальности всё живее и проще

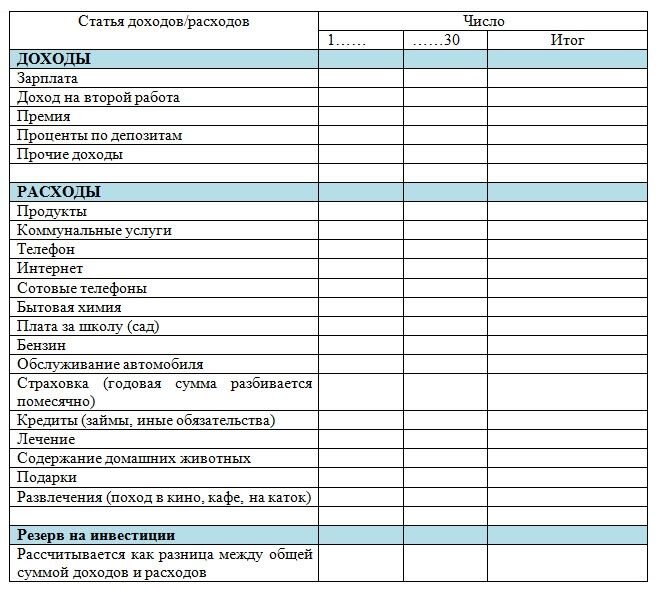

Начнем с базы. Чтобы было с чем работать, нам надо понимать что происходит с финансами сейчас. Потребуется таблица учета прихода и расхода денег. Подойдет эксель. Если любите с телефона всё делать, то подойдут приложения для планирования семейного бюджета

Получим что-то типа этого

Скорее всего, вам будет удобнее как-то иначе расположить столбцы. Делайте такую таблицу сразу под себя. Если впервые таким занимаетесь, то проще сделать итоговую таблицу за прошлый месяц, а в конце этого – повторить. Так положите начало

С регулярными платежами, типа коммуналки и кредитов, всё понятно. Возникает очевидный вопрос – откуда брать цифры по тратам? Вы же не ведете дневник своих походов в магазин с описанием всех душевных терзаний от покупок. Значит нам нужно

Понять на что мы тратим деньги

Кажется, есть вариант – информацию по тратам можно взять из банковского приложения, если обычно для оплаты используете карту/смартфон. Но есть нюанс, в приложении всё будет разбито на обобщенные категории, типа «продуктовые магазины»

Размытые категории сгодятся для старта, чтобы хоть какая-то картина формировалась. Но для реальной оптимизации расходов это не годится

Объясним почему. Простой пример: скажем, уходит у вас на продукты 35 000 рублей в месяц. Что можно подумать? – Ну значит так тому и быть, уходит и уходит, что тут думать, это ж продукты, никуда не денешься. Ан-нет

Если разбивать категорию на составляющие, типа «сладости; сладкие напитки (соки, газировки, энергетики); овощи/фрукты; основные продукты, типа сыра, яиц, колбасы, мяса; алкогольные напитки; сигареты; вредные радости, типа чипсов» и т.д., то можно увидеть интересное. Например, что привычная трата на сладости составляет под 15 000 и вы уже много лет инвестируете в свой диабет

Найдя подобную аномалию в расходах, вы можете принять по ней меры – сократить траты на потребление ненужных вредностей, а разницу в деньгах прислать автору этой замечательной статьи перекинуть на более полезные продукты и на сбережения

– «Отлично! Где брать эти разобранные категории и сумму трат по ним?» – нигде. Только составить самостоятельно и сохранять чеки из магазинов. Привычка сохранять чеки распространена у американцев и европейцев, там граждане приучены считать деньги. Уместно сказать, что они финансово более грамотны, чем жители наших широт

Чеки заменить нечем. Банковское приложение никогда не получит доступ к деталям вашей покупки, поэтому отобразит категории покупок в стиле «супермаркеты» или что-то подобное. Хоть вы покупали колбасу, хоть стиральный порошок – для приложения это одна и та же статья расходов.

Специальные приложения, типа «Money Lover» в этом смысле тоже бесполезны. По ним, разве что, можно задетектить излишние траты в кафе или на такси. В остальном останемся слепы

Стало быть, сохраняем весь месяц кучку чеков. В конце месяца считаем. Если вам удобней это делать каждый день/неделю, то делайте по-своему

Второй шаг уже проще – оптимизируем расходы

Выявив места утечки – латаем дыры, урезая лишние траты

Мы уже плюс-минус понимаем какая покупка в какую статью расходов идет, когда стоит себя ограничивать и как это всё считать

Не нужно при каждой трате прикидывать в уме расходы, в стиле:

- пироженка Наполеон – 100 рублей

- бутылка колы – 140 рублей

- роллы под сериальчик – бесценно

Напротив. Финансовая дисциплина позволяет разгрузить голову. У нас на контроле наши финансы. Если, вдруг, сомнения, то всегда можно сделать контрольный подсчет

По части покупок можем тратить как тратили. У нас есть выявленные «особо-опасные» статьи расходов, только с ними надо быть осторожнее и держаться в рамках. Если по ним утечки денег не допускать, то в целом уже всё хорошо

Третий шаг – создание сбережений

С финансовой подушкой спать комфортнее, чем с ортопедической

Суть финансовой организованности в том, чтобы по этой части вашей жизни всё было ок. Да, пришлось заморочиться с созданием системы контроля денег: таблицы составлять, коробку для чеков заводить, статьи расходов выявлять. Потом тратить чуть умнее. Но на этом всё. Глобально мы всё сделали. Дальше останется лишь чуть «докручивать» в нюансах и от освободившихся денег делать главное – сбережения

Кажется, будто сбережения это что-то про «черный день» или непредвиденные расходы. Но нет, это понятие шире. Любая планируемая трата, будь то поездка в отпуск или крупная покупка, уже может потребовать от вас подкопить деньги. Вам вполне может потребоваться не одна, а три или четыре «копилки», куда вы будете откладывать процент с дохода

Скажем, 10% – подушка на всякий случай, которую трогаем только если много накопилось. Еще 5-7% дохода положим в счет крупной планируемой траты, еще 5% на сберегательный счет, чтобы потом эти деньги инвестировать

У вас, разумеется, будет своё распределение

Подводим итог

Понимать про финансовую грамотность стоит главное – если вы не контролируете расходы, а тратите «интуитивно», то вам будет очень сложно сберегать деньги

При желании на что-то скопить вы уйдете в «экономию на всём», а когда накоплений не планируется и денег на карте много, то «мочь себе позволить» всякое ненужное. Также отсутствие осознанности в вопросе трат бабла сделает вас подверженным импульсивным покупкам

А вот тут стоп

Что, предлагается жить как роботу? – «U menya vse raschitano. Est sberejenia. Ya schastliv»

Разумеется, нет. Для полноты жизни вполне уместно внести статью расходов «импульсивные покупки, потому что захотелось». Держать эти расходы в рамках и не более того

Так, а что теперь? Сейчас самое важное – надо подписаться на канал и поставить лайкос этой статье. Только по этим сигналам мы поймем что пора писать новые

Всех, кому интересны инвестиции и детали по ним, приглашаем в наш телеграм-канал Skillmar | Инвестиции в действующий бизнес и на сайт skillmar.ru