Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

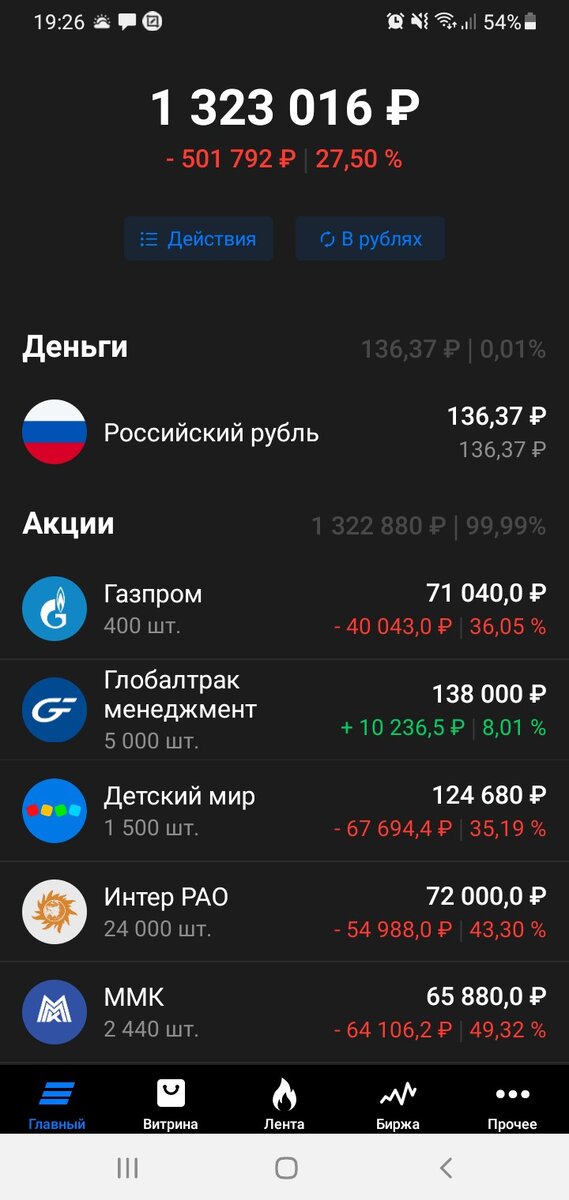

Подошла к завершению 41я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). За прошедшую неделю портфель подрос на + 17 тысяч. Так себе достижение учитывая общий размер портфеля, но то, что не падал уже радует.

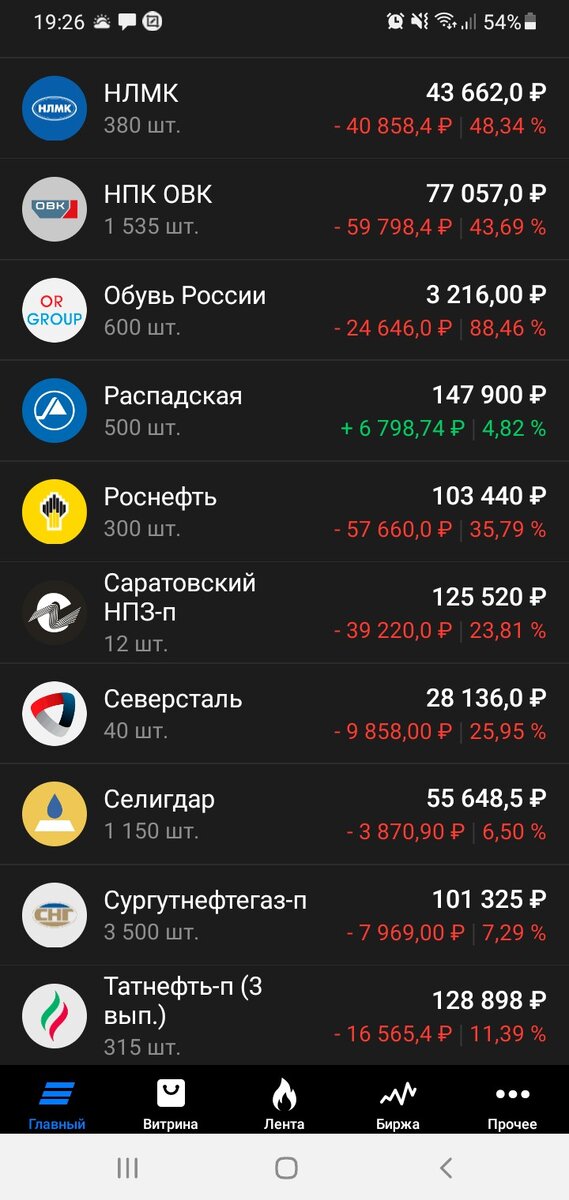

Из событий недели, так или иначе затрагивающих акции в портфеле, конечно надо отметить решение совета директоров Татнефти, состоявшегося 15 августа и объявившего по 32,71 рублей дивидендов на акцию за первое полугодие 2022 года. Особого ажиотажа эта новость уже не вызвала т.к. рост был чуть раньше на информации о том, что в повестку включен вопрос о дивидендах. Удачно успела увеличить с июня позицию по Татнефти примерно на треть и теперь в приложении в разделе «Дивиденды» радует глаз сумма выплаты в размере 10303,65 руб. на 315 акций. Поскольку это будет, наверное, единственная выплата дивидендов за первое полугодие по акциям в портфеле направлю ее на увеличение позиции по Татнефти.

Кстати нынешний размер дивиденда на акцию почти равен размеру дивидендов за 2018 год – тогда он составил 32,38 рублей, а за 2018 в целом – 85 руб. Цена акции при этом переваливала за 700 руб. Но тут надо учитывать, что в то время дивиденды рассчитывались от другой базы. Если нынешние 32,71 руб. это дивиденд из расчета 50% от чистой прибыли по МСФО/РСБУ (в зависимости от того, что больше), то те прежние дивиденды рассчитывались от 100% чистой прибыли. Т.е. если бы прежний принцип расчета дивидендов применялся бы и дальше, сейчас, на первый взгляд, размер дивиденда за первое полугодие 2022го мог бы составить больше 65 рублей.

Но это на первый взгляд. Ведь если на дивиденды идет не вся чистая прибыль, а только половина, остаются деньги на развитие, в случае с Татнефтью это увеличение доли переработки нефти против ее продажи. А когда есть собственные деньги меньше необходимость привлечения средств в виде кредитов, эти изменения, кстати, можно увидеть уже в отчетности за 2021 год. Из всех этих умозаключений мне видится, что у цены акций есть еще хороший потенциал к росту + дивиденды 3 раза в год. Так что буду потихоньку продолжать наращивать долю в префах Татнефти.

Может быть еще будут дивиденды по Роснефти за полугодие, но насколько поняла, там все очень неопределенно пока, 15 августа был совет директоров, но вопрос по дивидендам не рассматривался.

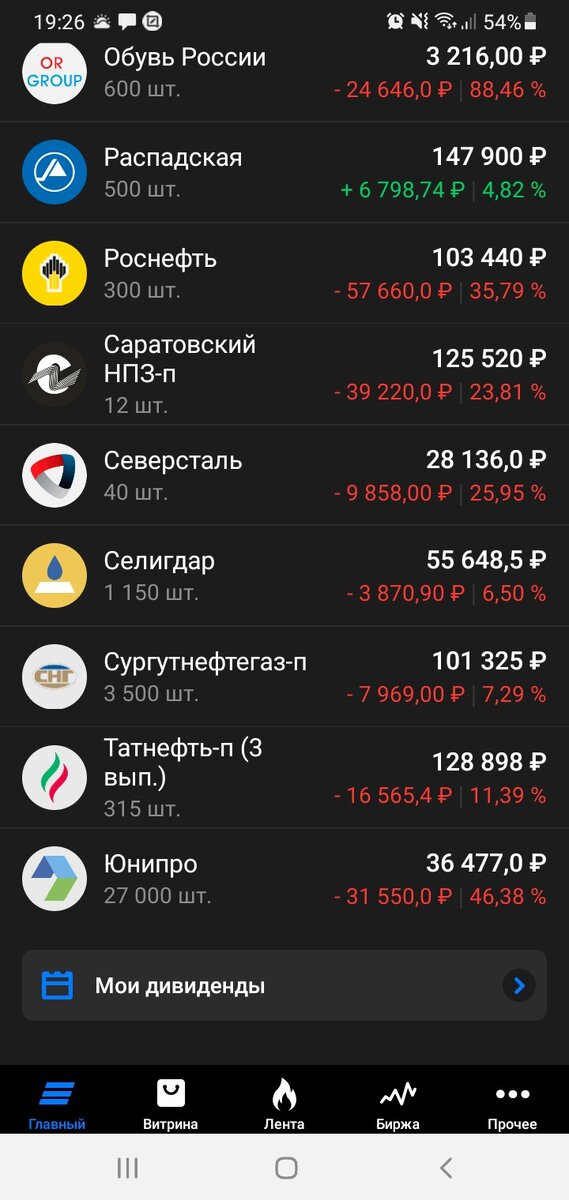

А по остальным эмитентам в портфеле там либо уже точно сказали, что за полугодие не ждите (Распадская), либо и не платили никогда (надеюсь пока) или раз в год, либо платят два раза в год, но за 9 месяцев и за год (Детский мир, Селигдар в 2019,2020 годах). Последний, кстати подрос в пятницу на почти 6% хотя никаких существенных новостей по нему не нашла, а цена на золото с 12 августа непрерывно падала так что в чем причина такого роста пока не понимаю. Ну и ладно, все равно там пока еще минус по позиции, потом выясним.

Ну и собственно к теме, обозначенной заголовком статьи – Фосагро. В пятницу совет директоров объявил о рекордных для компании дивидендах в 780 рублей на акцию.

При отмененных ранее 380 рублях на акцию на первый взгляд шикарное предложение. А я то, дура, продала все свои аж 10 акций Фосагро 5 июля по 7562 рубля. Так честно говоря и подумала в первые минуты как с утра в пятницу увидела новость и подскочившие котировки (до 8466 рублей доходило). Но потом взяла себя в руки и вспомнила, почему их продала-то да еще и даже не на росте.

Год назад взяла 10 штук по 4425 рублей в рамках реализации мечты собрать вместе всех российских эмитентов кто более –менее стабильно платит дивиденды ежеквартально. А это, кроме Фосагро, тройка наших металлургов – ММК, Северсталь и НЛМК. Ну что сейчас с металлургами происходит думаю и сами знаете, там в ближайшие пару лет не только дивидендов, но и прибыли наверно даже не увидеть. Ну и осталось Фосагро у меня в портфеле от этой идеи такой белой вороной. При этом, в отличие от металлургов она за время нахождения в портфеле хорошо так выросла с 4425 до 7562 рублей.

Вот и решила после отмены дивидендов за 4 квартал не искушать судьбу и зафиксировать прибыли по ней, переложившись в 2000 Глобалтрак менеджмент (ну и 100 штук Распадской еще взяла восстанавливая позицию) в дополнение к уже имеющимся 3000 акций данного эмитента. Ну не дура ли перекладываться из шикарного Фосагро в мало кому сейчас интересного (ежедневные обороты по торгам там как правило несколько сот тысяч рублей) перевозчика из третье эшелона, скажет читатель. Ну и пускай скажет, я все-таки исхожу из потенциала роста который может быть у Фосагро, при ее нынешней цене, и у ГТМ у которого есть прибыль и есть намерение ее все таки конвертировать в дивиденды. И если это произойдет (тут я надеюсь, что произойдет это по итогам 2022 года), то рост этот будет несопоставим т.к. при нынешней дивполитике ГТМ и раскрытой отчетности размер дивидендов может быть в районе 40 рублей.

Ок, пусть даже, скажем 10 рублей на акцию, при нынешней цене все равно бомбический эффект должен быть. А по дивидендам Фосагро надо понимать, что если ранее объявленные 380 рублей были дивидендами за 4й квартал, то нынешние 780 рублей это дивиденды фактически за три квартала (4й 21, 1,2 22го), что в итоге дает квартальный дивиденд чуть больше выплаченного за 3й квартал 2021 (234 рубля). Ну вот видимо произведя эти расчеты в уме инвесторы уронили цену закрытия к 8075 рублям сведя дневной рост к 2,42%.

Нет, так то бумага хорошая, но нельзя держать в портфеле все, что нравится, приходится выбирать и в данном случае надеюсь с выбором не ошиблась, хотя и придется подождать. А сам ГТМ, кстати, с 8го августа растет потихоньку и в пятницу особенно прибавлял в цене в дневных оборотах) 10 млн. руб.), но не понятно на чем, новостей никаких нет, возможно просто идет планомерный байбэк. Ну и в целом конечно меня радует, что кто-то в принципе платит дивиденды за полугодие, хороший знак для инвесторов :)

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), держите «кэш», не берите «плечей» и не связывайтесь с Газпромием:)

Продолжение следует…