Ипотечная индустрия США сталкивается небывалыми трудностями. Кредиторы прекращают свою деятельность после внезапного скачка кредитных ставок, а грядущая волна банкротств скорее всего переплюнет времена ипотечного кризиса 2007 года, когда лопнул пузырь на рынке жилья. Неминуемая череда банкротств приведёт к всплеску увольнений в отрасли, в которой работают сотни тысяч рабочих, и, возможно, станет причиной дальнейшего повышения кредитных ставок.

В настоящее время большая часть бизнеса (около 2/3) контролируется независимыми кредиторами, которые вследствие падения объемов ипотечных кредитов пытаются хоть как-то выжить. Для сравнения, в 2004 году только около трети из 20 крупнейших кредиторов по рефинансированию были независимыми. "Исход" банков с рынка произошёл вследствие финансового кризиса 2008 года, который начался с чрезмерного объёма выдачи ипотечных кредитов.

Плюсом банков является наличие возможности экстренного финансирования, которое они могут использовать во время кризиса, что часто позволяет им оставаться на плаву в трудные времена. Но тоже не всегда: Федеральная резервная система склонна оказывать поддержку только платежеспособным учреждениям, у которых сохраняется шанс на восстановление.

Говоря же о независимых кредиторах, то у них, в отличие от банков, часто отсутствуют экстренные программы, которые они могли бы использовать для финансирования. Нет у них и стабильного депозитного финансирования. Они зависят от кредитных линий, которые, как правило, являются краткосрочными и зависят от цен на ипотечные кредиты. Поэтому, когда они "нарываются" на плохие активы, то вынуждены прибегать к маржин-коллам и, как следствие, часто разоряются.

Чуть лучше обстоят дела с теми кредиторами, которые активно работают с компаниями, поддерживаемыми государством. При столкновениях с трудностями они могут получить экстренное финансирование от спонсируемых государством предприятий.

Для борьбы с инфляцией Федеральная резервная система в этом году уже повысила ставку на 2,25 процентных пункта. Ставки же по 30-летним ипотечным кредитам в США уже превысили 5% (в конце прошлого года, для сравнения, они были примерно 3,1%). Это практически самый высокий уровень со времен финансового кризиса.

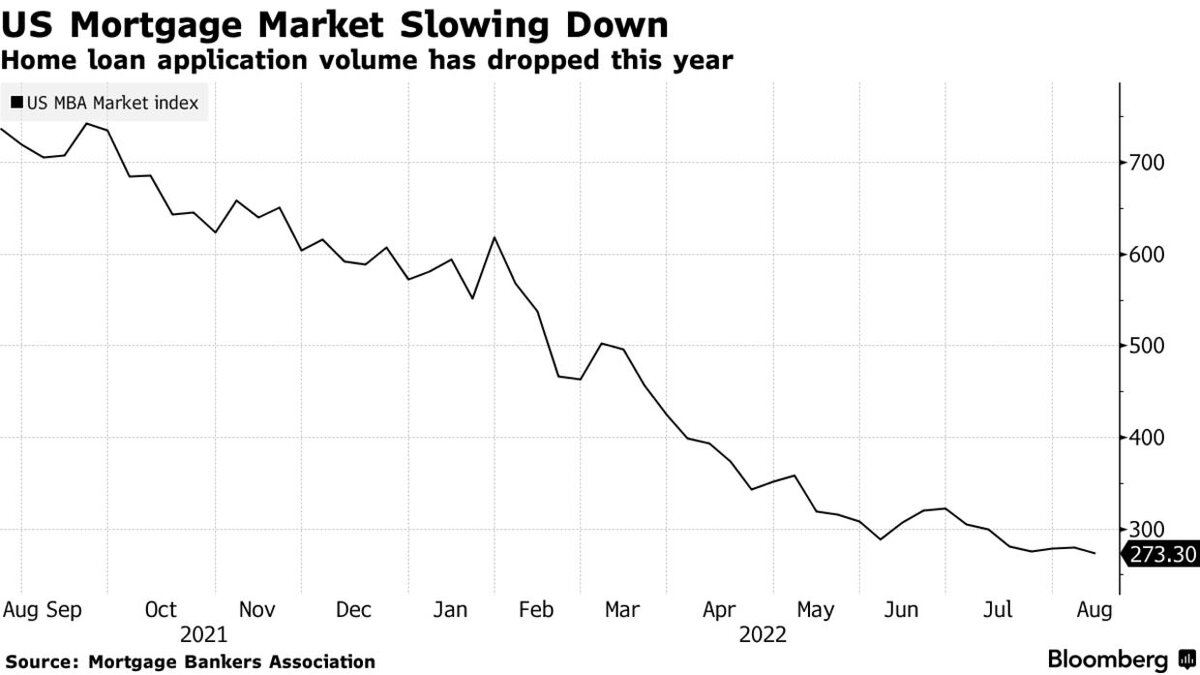

Это ниже стоимости ипотечных кредитов, выданных всего несколько месяцев назад. Ипотека, выданная в январе и не имеющая права на государственную поддержку, могла торговаться в начале августа где-то около 85 центов за доллар, что несёт колоссальные убытки. Кредиторы обычно пытаются выдать ссуды на сумму около 102 центов, чтобы покрыть свои первоначальные затраты. В итоге, по данным Ассоциации ипотечных банкиров, общий объем заявок на ипотеку уже упал в этом году более чем на 50%.