Речь в статье пойдет приобретении квартире по программе военной ипотеки без привлечения кредитных средств.

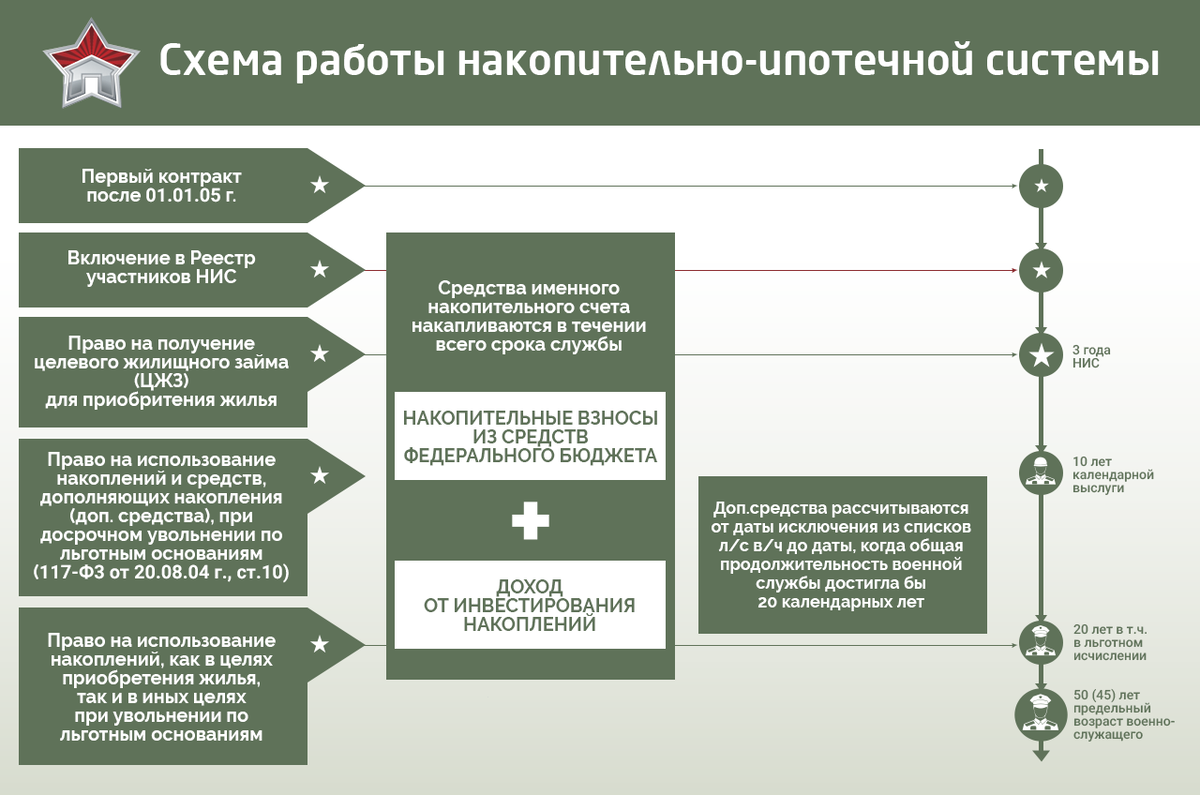

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2021 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Денежные средства необходимые для приобретения квартиры по НИС складываются из накопительной части и кредитной.

Накопительная часть в свою очередь состоит из отчислений на именной накопительный счёт участника НИС и инвестиционной части (Накопления не лежат "мертвым грузом" на именных счетах. Чтобы инфляция постепенно не обесценивала средства участников НИС, они передаются в доверительное управление, инвестируются. Эта процедура сложнее, чем просто размещение средств на депозите в банке, но зато приносит и больший доход.)

Ипотечный кредит - вторая составляющая по значимости при приобретении жилья по военной ипотеке.

Главный вопрос, который волнует участников НИС: "Какую сумму можно получить в банке по военной ипотеке?"

Этот параметр зависит прежде всего от возраста. Начнем с того, что в 2018 году и все годы до этого банки рассчитывали кредит до достижения заемщиком возраста 45 лет. Учитывая повышение предельного возраста, почти все банки начиная с 2019 года перешли на расчет кредита до 50 лет.

На сумму, близкую к максимальной, военнослужащий может рассчитывать в возрасте до 29 лет. Далее возможная сумма кредита от года к году снижается, достигая 600 тыс.рублей к 43(48) годам. Банки выдают ипотеку не менее, чем на 2 года, поэтому после достижения 48-летия (43-летия для военнослужащих женского пола) в текущих условиях обращаться в банк смысла нет.

А теперь примерно прикинув на какую сумму вы можете расчитывать ( посчитайте сами, или узнайте у своих кадровиков, но уверяю что эта сумма не больше 6 миллионов если брать максимальные значения накопительной и кредитной части) нетрудно догадаться что в Москве, Санкт-Петербурге в настоящее время вы не сможете приобрести что-то достаточно хорошее.

Рассмотрим пример: военный, Участник НИС, служит во Владивостоке и проживает в служебном жилье со своей семьей. Он решает воспользоваться своим правом на приобретение жилья по военной ипотеке. Но он не хочет брать кредитную часть в банке, так как не собирается кормить «дядю» пусть даже за счёт средств государственных, но поступающих на его именной счёт, зачем их отдавать? Задаёт он себе вопрос. Покупать квартиру во Владивостоке он не будет, так как не планирует жить там после окончания службы и он не хочет лишить себя служебного жилья. Поэтому он решает приобрести жилье в городе Курске, где он родился, и где проживают его родители. Военнослужащий берет только накопительную часть и приобретает на эту сумму квартиру в Курске, которую он в последующем сдаёт. Тем временем на его накопительный счёт продолжают поступать ежемесячно деньги от государства так как он все ещё является участником НИС. В последующем данный Военнослужащий может ещё раз воспользоваться для получения накопительной части и приобретения ещё одной квартиры в любом городе. Так у данного товарища получается 2 квартиры при выходе на пенсию.

Другой пример: для военного, Участника НИС, проходящего службу в городе Москве. Он проживает в общежитии или в служебном или ему платят подъедем. Человек решает воспользоваться НИС , но боится того, что если воспользоваться кредитной частью он после окончания срока кредитования останется должен банку кругленькую сумму( а такие случаи не редки и происходят из-за того, что сумма ежемесячного платежа от государства не всегда покрывает платёж установленный банком по договору с плавающим процентом ! ). Поэтому наш товарищ берет накопительную часть и приобретает на неё квартиру в Ростове(по тем же причинам что и первый военный). Сдаёт ее, а полученные деньги от сдачи квартиры тратит для погашения гражданской ипотеки Московской квартиры, где все прозрачно и понятно.

В этих вариантах надо учитывать тот факт что Вам прийдется доработать до 20 лет выслуги, так как до этого момента квартиры купленные по схеме с накопительной частью остаются в залоге у Российской Федерации.

Далее опишу процедуру приобретения квартиры по такой схеме.

Для начала необходимо получить Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа. Это можно сделать в своём кадровом органе, написав соответсвующее заявление или рапорт на имя руководителя и подождав пару недель.

После получения этого документа порядок следующий:

Процедура имеет следующие этапы:

- Получение свидетельства НИС. Его срок действия 6 месяцев. Затем при необходимости нужно заказывать новое.

- Подбор жилья.

- Проведение оценки.

- Предварительный договор купли-продажи (скачать в word) или долевого участия в строительстве в соответствии с требованиями закона. Типовую форму также можно скачать на сайте Росвоенипотеки – в левом меню раздел покупки жилого помещения без ипотеки – подраздел Образцы документов.

- Сбор документов для военной ипотеки без участия банка:

- 3 экземпляра договора на займ у Росвоенипотеки по форме учреждения подписанные военнослужащим – типовая форма в разделе покупки жилого помещения в образцах документов, выберите подходящий своей ситуации (полная/частичная оплата за счет займа);

- копия паспорта покупателя;

- отчет об оценке;

- предварительный договор купли-продажи или долевого участия;

- нотариально заверенная доверенность, если оформлением занимается доверенное лицо военнослужащего – в документе нужно указать адрес помещения, а также сумму, в пределах которой может принимать решения доверенное лицо;

- документы от продавца.

6.Рассмотрение документов Росвоенипотекой, принятие решения о выдаче займа.

7.Отправка результата рассмотрения военнослужащему – подписанный договор в 2х экземплярах либо уведомление об отказе. Причины отказа публикуются на сайте Росвоенипотеки, военному о них сообщают дополнительно по телефону или электронной почте.

8.Дооформление документов по военной ипотеке без кредита в соответствии с замечаниями при их наличии.

9.Получение подписанного договора на заем от Росвоенипотеки.

10.Заключение основного договора купли-продажи на квартиру (скачать) или дом (скачать). Его форма есть на сайте ведомства в разделе с документами, там же, где и предварительный договор.

11.Государственная регистрация договора купли-продажи. Обычно через МФЦ, можно через Росреестр.

12.Передача в Росвоенипотеку зарегистрированного договора купли-продажи и выписки из ЕГРН.

13.Перечисление денег Росвоенипотекой продавцу.

Какие документы потребуются от продавца вторичной квартиры

Оформляя военную ипотеку за накопления без кредита банка, Росвоенипотека требует следующие документы от физлица, продающего квартиру на вторичном рынке:

- копия паспорта продавца;

- копия технического паспорта + поэтажный план + экспликация (копия кадастрового паспорта (скачать в pdf);

- выписка о зарегистрированных и проживающих в помещении (скачать пример), копия лицевого счета хозяина;

- нотариальное согласие супруга на продажу или подтверждение отсутствия необходимости получать таковое;

- при участии в сделке несовершеннолетних, нотариально заверенная копия разрешения органов опеки.

Порядок приобретения без кредита квартиры в новостройке по договору долевого участия

- Участник НИС подбирает жилое помещение.

- Заключение с застройщиком предварительного договора долевого участия в строительстве, удовлетворяющего по форме и содержанию Правилам предоставления ЦЖЗ.

- Формирование и предоставление в ФГКУ "Росвоенипотека" комплекта документов для заключения договора ЦЖЗ:

- - подписанный со стороны военнослужащего договор целевого жилищного займа, оформленный по типовой форме (в трех экземплярах);

- - документы военнослужащего и документы по приобретаемому жилью согласно перечню. На сайте росвоенипотеки.

- В течение 30 рабочих дней с момента получения документов ФГКУ "Росвоенипотека" принимает решение о заключении договора ЦЖЗ. Два экземпляра подписанного договора ЦЖЗ направляются участнику НИС в течение 5 рабочих дней. При наличии оснований для отказа в заключении договора ЦЖЗ данная информация размещается на сайте учреждения и сообщается военнослужащему по телефону или электронной почте. Для устранения замечаний дается 20 рабочих дней.

- Получив договор ЦЖЗ, участник НИС заключает с застройщиком договор долевого участия в строительстве (ДДУ), удовлетворяющий основным требованиям, и регистрирует права требования участника долевого строительства в Росреестре.

- После государственной регистрации военнослужащий предоставляет в ФГКУ "Росвоенипотека" сам договор, а также выписку из ЕГРП. Выписка должна содержать ограничение прав (обременение) на жилое помещение в пользу Российской Федерации, заказать ее можно сразу при подаче документов на гос.регистрацию.

- Учреждение в течение 10 рабочих дней с момента получения документов перечисляет средства ЦЖЗ на банковский счет застройщика, указанный в ДДУ.

- В течение 6 месяцев со дня подписания акта-приема передачи квартиры (по завершению строительства) участник НИС регистрирует право собственности на жилое помещение и предоставляет в ФГКУ "Росвоенипотека" новую выписку из ЕГРП.

- Документы от продавца новостройки

При использовании ЦЖЗ без ипотеки банков на покупку строящейся квартиры у юрлица, от него потребуются:

- копии учредительных документов, заверенные нотариусом;

- выписка из ЕГРЮЛ не старше 30 дней;

- подтверждение полномочий подписывающего лица (например, доверенность или приказ);

- паспорт подписанта;

копия разрешения на строительство, заверенная застройщиком;

- документальное подтверждение обеспечения по договору долевого участия (страховка или прочее).

Всем удачи))