Всем привет!

Как вчера писал, на Финуслугах у меня закончился довольно-таки большой (для меня) вклад - 200 тыс. руб., положен он был под 16% годовых (+5% бонусных от Финуслуг, но их пока не начислили). Так как нормальных вариантов, чтобы переложиться нет (максимум что-то в районе 8%), решил пополнить наконец-то в этом году ИИС. Вальнул сразу все 200 тыс. руб., а проценты отправил в подушку безопасности, так как она что-то у меня сократилась.

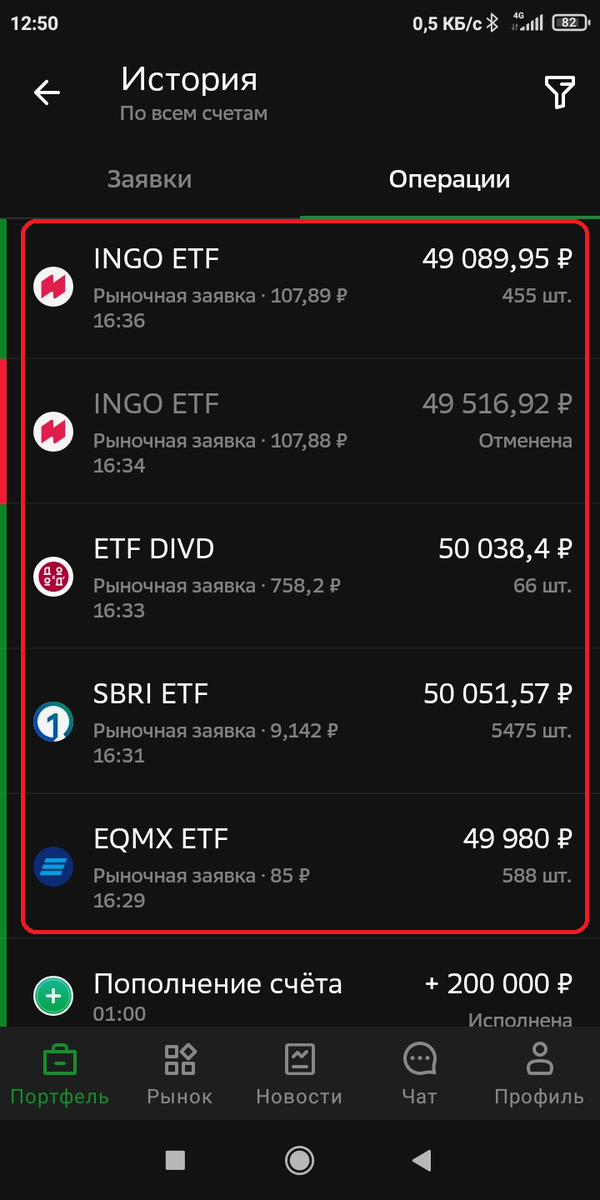

Что в итоге было куплено

Напомню - налогообложение на ИИС (если вы используете вычет на взносы, как абсолютное большинство инвесторов) несколько отличается от обычного брокерского счета:

- нет льготы на долгосрочное владение

- нельзя сальдировать убытки с другими счетами

Казалось бы, можно при закрытии ИИСа перевести все активы на обычный брокерский счет и избежать налогов полностью, но и тут ждет засада (но не всех) - комиссия Сбера за перенос одной позиции в районе 400 руб. В начале своего инвестиционного пути я этого не знал и совершил ошибку - накупил на ИИС много всякого разного по чуть-чуть, в итоге при закрытии мне придется это продать и уплатить все налоги по полной программе. С этим уже ничего не сделать, но на будущее для покупок на ИИС принял решение придерживаться следующих правил:

- количество закупаемых позиций должно быть минимальным, чтобы при переносе минимизировать комиссии брокеру;

- на ИИСе имеет смысл размещать наименее доходную часть портфеля, на тот случай, что если все-таки придется все закрывать продажей, то заплатить налогов поменьше.

Исходя из этого решил на ИИС покупать активы фондами. Да, я осознаю, что в моем портфеле появляется дополнительный посредник и это создает новые риски, но я все понимаю и отдаю себе отчет в этом.

В итоге было куплено:

Покупал фонды на российские акции/облигации в распределении 75/25, можно было обойтись 2 фондами, но купил 4, всех примерно по 50 тыс. руб.:

EQMX (бывший VTBX) - от ВТБ (ой, простите ВИМ-инвестиций) на индекс акций Мосбиржи

SBRI - от Сбера (а точнее от УК "Первая") на индекс акций "Вектор устойчивого развития"

DIVD - от УК ДоходЪ на индекс дивидендных акций

INGO - от Ингосстраха на короткие корпоративные облигации

Можно было, конечно, не париться и взять полностью один фонд на индекс Мосбиржи, но:

- решил диверсифицироваться по управляющим компаниям (в наши безумные времена нет ничего не возможно и лучше подстелить соломку);

- решил сравнить, какой из индексов лучше. Я за ними наблюдаю, пока могу сделать вывод, что обычный индекс Мосбиржи самый легко растущий, но и падает быстрее всех, индекс дивидендных акций наоборот, наиболее устойчивый, но и растет медленней, ну а SBRI это нечто среднее;

- доля иностранных активов (в виде расписок и иностранных акций) в фонде на индекс Мосбиржи порядка 13% - такие активы могут быть подвержены инфраструктурным рискам и это мне не очень нравится. в DIVD иностранных активов около 1%, а в SBRI их вовсе нет.

- по облигациям также можно было взять фонд OBLG (бывший VTBB), доходность у них примерно одинаковая, но мне также хотелось диверсифицироваться по управляющим компаниям.

Если кому интересно, более подробная информация об этих фондах (информация старая и уже немного устарела, но принципиально ничего не поменялось):

Теперь буду смотреть и наблюдать, как они ведут себя относительно друг-друга (и это будет легко, так как все куплено в один день и на примерно одинаковые суммы).

Еще немного о фондах

Вот с одной стороны, все в них хорошо для пассивного инвестора - все просто удобно, автоматический реивест дивов, налоговые льготы, но... покупать отдельные акции мне как-то ближе, душевнее, чувствуешь, что становишься хоть и маленьким, но совладельцем большого бизнеса, занимаешься управлением своим капиталом. А фонды - нет никаких ощущений, просто циферки на экране, хотя математически скорее всего это и выгодней.

А вы уже пополняли ИИС в этом году?