Друзья и коллеги!

Не так давно я подписался на несколько новых каналов по инвестициям, чтобы лучше понимать интересы людей и их мысли. Тема долгового рынка все чаще встречается в заголовках, что лично меня очень радует. Это говорит о том, что частные инвесторы стали лучше понимать пользу от инвестиций в долговые инструменты, что растет их экономическая грамотность и понимание основных принципов инвестирования.

Затронуть тему вкладов и облигаций мне захотелось написать после прочтения статьи на канале «Дневник трейдера в юбке», автор которого пишет интересные статьи и аргументировано высказывает свою точку зрения. Вот эта статья:

Я стал постоянно затрагивать тему облигаций с конца лета прошлого года, года подавляющее большинство частных инвесторов покупало акции в расчете на высокие дивиденды и ничего другого слышать не хотели.

Любое упоминание «скучного» долгового рынка воспринималось в штыки, а наиболее «упертые» авторы меня даже банили за критичные комментарии к их статьям. С авторами, которые разбираются в рынке и умеют воспринимать правильно критику, я в то время обменивался мнениями в комментариях к их статьям, но и у них были планы увидеть Газпром по 700-1000 рублей в 2022 году, а Сбербанк выше 500 рублей за акцию. Когда были такие ожидания от рынка, покупать облигации не имело смысла, с их точки зрения, но время показало ошибочность такого подхода. Ну, что было, то было, а кто старое помянет, тому глаз долой.

Главное, что нужно понимать в инвестициях, если вы реально занимаетесь именно ими, то это забег на длинную дистанцию, а прохождение этого маршрута будет непростым.

Я сразу отсекаю тех, кто стремится разогнать свой депозит с 1000 чего-нибудь, до 1 млн. не понятно чего. Этот аттракцион интересен для публики, которой нравится играть в «однорукого бандита», эти люди мне не интересны, а я очень надеюсь, что мои публикации им.

Я пишу для тех, кто реально хочет научиться инвестициям, услышать другую точку зрения, узнать что-то новое и сделать самостоятельные выводы из прочитанного в моих статьях. Если взять за основу, что вы нацелены на долгий путь в инвестициях, чтобы в итоге преуспеть, то обладание знаниями и умениями инвестировать в долговой рынок, вам жизненно необходимы.

Сразу хочу сказать, что начальная сумма инвестиций не важна, если собираетесь грамотно инвестировать.

Есть психологический момент, когда хочется побыстрее заработать, особенно, когда начальная сумма капитала не очень большая. Людям не очень страшно потерять 30-100 тысяч рублей, а вот 1 млн. и более потерь, будут восприниматься весьма болезненно, а значит и подходить к размещению этих средств инвестор будет более осмотрительно.

На самом деле, подчеркну еще раз, нет разницы, сколько вы инвестируете 10 тысяч рублей или 10 млн. рублей, так как подход к инвестициям должен быть одинаковым и в одном и в другом случае.

Базовым сценарием считается, что доля инвестиций в долговые инструменты должна составлять от 30-70% вашего капитала, причем, чем больше лет инвестору, тем выше доля инвестиций с фиксированным доходом. Молодой инвестор может совершить ошибку, взять «лишний» риск, открыть маржинальную позицию, потерять изрядную долю своих накоплений, но, у него будет время восполнить эти потери и увеличить эффективность своих инвестиций. Человек в возрасте, которому скоро выходить на пенсию, так рисковать не может, поэтому и должен большую часть своих средств инвестировать на долговом рынке. Это простая логика, которая подтвердила свою правильность. Кстати, вот пример, когда инвестор перестроил свой портфель и увеличил долю облигаций, поступив абсолютно логично и гораздо раньше многих других, чем уже сейчас обеспечил большую стабильность и доходность своего портфеля:

Теперь, собственно, что лучше, облигации или депозит?

У меня есть свое мнение та этот счет, которое я сформировал за свою жизнь. Облигации однозначно лучше депозита, просто нужно знать и уметь с ними работать.

Скажу сразу, я работаю только с ОФЗ, так как это рублевый инструмент, а заблокировать операции с ним или расчеты может только ЦБ РФ, и больше никто. Все увидели в этом году, какие проблемы возникли у инвесторов по еврооблигациям, причем фактически России был объявлен дефолт, а операции с этими долговыми инструментами, фактически заблокированы. Поэтому, живешь в рублевой зоне – оперируй рублевыми инструментами, как и пить напитки нужно той страны, в которой сейчас находишься. Это золотое правило, подтвержденное жизнью.

Я не покупаю корпоративные или муниципальные облигации по простой причине, мне не нужны лишние риски за пару лишних процентов годовых.

Вспомните про Чубайса и его Роснано, что было с облигациями, фактически государственной корпорации. Что говорить о более «мелких» эмитентах, где нет госгарантий или участия государства. Стоит учитывать и ликвидность облигаций, спрэды (разницу в ценах на покупку/продажу), а также объемы торгов. По всем этим параметрам ОФЗ на голову лучше всех остальных облигаций, где заявки на покупку или продажу могут пропасть в любой момент. Такие риски нужно учитывать сразу, а не бегать сломя голову, когда это случится!

Я инвестирую в ОФЗ, где постоянный купон, где нет досрочного погашения части номинала облигаций, то есть в те облигации, параметры которых мне ясны изначально, где нет неизвестных переменных. Если делается расчет на снижение ключевой ставки ЦБ РФ и соответственно доходности по облигациям, то нужно покупать максимально длинные облигации по сроку погашения, так как именно в них произойдет наибольший рост цены.

Когда ключевая ставка растет, как и риски, то нужно покупать самые короткие облигации или размещать деньги на депозит, именно такая стратегия будет наиболее верной. Короткие облигации, со сроком погашения до года, мало изменятся в цене, поэтому курсовых потерь можно избежать.

Депозит в банке полезен и эффективен, когда у инвестора нет интересных идей по рынку, есть временно свободные средства, и время от 1-3 месяцев на поиск новых инвестиций.

Те, кто размещают средства на 0.5 - 2 года на депозите, сложно назвать инвесторами на фондовом рынке, поэтому доказывать им преимущества облигаций или перспективы рынка акций бесполезно – им любые аргументы «до лампочки».

Для тех же, кто активно торгует на фондовом рынке, меняет доли акций, облигаций и кэша в своем портфеле – депозит можно полноценно рассматривать как инвестиционный инструмент на короткий срок, который может принести дополнительный доход.

Я уважаю и приветствую инвесторов, для которых девиз: - «Деньги должны работать!», совсем не пустые слова.

Кстати, кэш и депозит, у нормальных инвесторов, обычно, означает одно и то же. Если инвестор заботится об эффективности своих инвестиций, то, надолго уходить в кэш он не будет, но, для снижения риска потерь в момент высокой турбулентности на рынке, поместить деньги на депозите гораздо выгоднее и безопаснее.

Яркий пример тому март 2022 года, когда ЦБ РФ поднял ключевую ставку до 20%, торги на фондовом рынке остановились почти на месяц, а неопределенность на финансовом рынке была максимальной. В такие моменты 1-3 месячные депозиты просто спасение для инвестора.

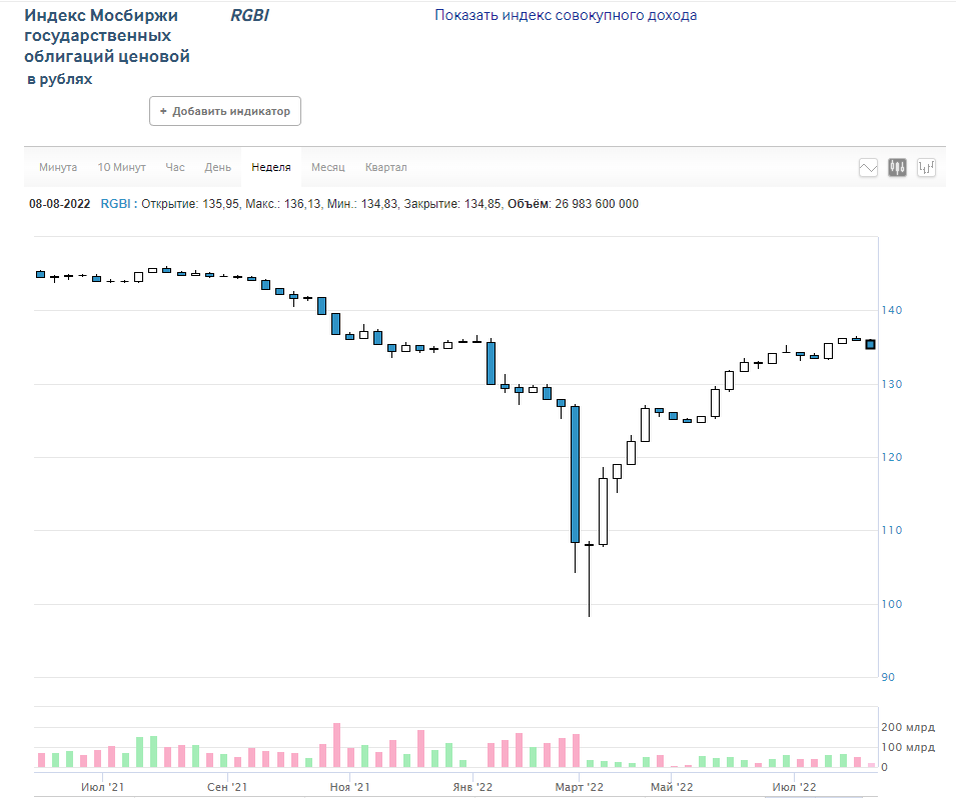

Говорить и спорить о комиссиях по сделкам, налогах и прочих расходах по операциям с облигациями я не хочу и не буду, так как обычно эту тему поднимают люди, которые предпочитают депозиты. Можно спорить о нюансах налогообложения или размере комиссий, но рост цен по облигациям, то есть фактический доход, который инвестор может зафиксировать, в любом случае превысит доход по депозитам, за равный промежуток времени, кроме марта-апреля этого года. Я просто приведу два графика, это индекс ОФЗ и процентная ставка по депозитам.

Вот индекс ОФЗ:

Как мы наглядно видим, цены по ОФЗ вернулись в ноябрь 2021 года, что в переводе на русский язык означает прохождение кризиса и однозначную правоту тех, кто в конце прошлого лета предлагал покупать облигации вместо акций, и уж тем более не инвестировать деньги на депозиты.

Как говорил Михаил Жванецкий: - "В наше время, когда уничтожают вредных насекомых, стерилизуя самцов, мы должны поднять уровень спора до абстрактной высоты. Давайте рассуждать о крахе и подъеме Голливуда, не видя ни одного фильма. Давайте сталкивать философов, не читая их работ. Давайте спорить о вкусе устриц и кокосовых орехов с теми, кто их ел, до хрипоты, до драки, воспринимая вкус еды на слух, цвет на зуб, вонь на глаз, представляя себе фильм по названию, живопись по фамилии, страну по "Клубу кинопутешествий", остроту мнений по хрестоматии".

А вот диаграмма изменения максимальной процентной ставки за выбранный период, по данным ЦБ РФ:

Как мы видим из этой диаграммы, процентная ставка вернулась на уровень ноября 2021 года, а максимальный доход можно было получить только тем инвесторам, кто успел в марте-начале апреля сделать короткие депозиты под высокий процент и поймать этот удачный момент на рынке, пока не работал фондовый рынок. Все остальное время, инвестиции в облигации выигрывали у депозитов, за счет роста цен на сами облигации и купонных доходов и выплат, которые происходят каждые 6-9 месяцев.

На тему облигаций, я могу много и долго писать, так как мне эта тема интересна, у меня есть опыт и знания, и мне есть, что рассказать и чем поделиться. В заключение приведу простую наглядную картинку сравнения облигаций и акций:

Повторю еще раз, я «топлю» за облигации, как наиболее универсальный способ инвестирования на долговом рынке, как говорится, если вы не любите кошек, то возможно, вы просто не умеете их готовить…

Друзья, спасибо за поддержку канала, Ваше внимание и комментарии. Я всегда рад ответить на Ваши вопросы к комментариях или пожелания!

Телеграмм-канал "Венчурные инвестиции"