Кредитные карты становятся все популярнее благодаря льготным условиям кредитования и различным бонусам от банков. Давайте разберем подробнее, когда выгодно оформлять кредитную карту, и зачем она нужна даже тем, кто не планирует брать кредит.

Кредитная карта - такая же выгодная, как и дебетовая

По кредитным картам можно получить кэшбэк за покупки у партнеров банка так же, как и по дебетовой карте. Например, по кредитной карте от Сбербанка предусмотрен кэшбэк до 30%.

Многие банки перестали начислять процент на остаток по картам, но у Сбербанка, например, действует программа СберСпасибо - накопленные бонусы можно обменять на скидки в магазинах-партнерах.

Кредитная карта - это способ заработать на дебетовой

Да-да, это никакое не противоречие. По кредитной карте часто действуют ограничения на снятие или перевод в другие банки (либо это возможно за высокий процент), а дебетовкой можно распоряжаться по своему усмотрению.

Вы можете зарплату, которая приходит на дебетовую карту, класть на накопительный счет, инвестировать в короткие продукты, а тратить с кредитки без процентов благодаря периоду без процентов.

Кредитная карта - это кредит без процентов

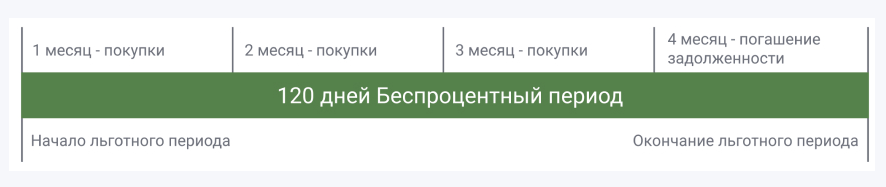

Для примера возьмем реальную карту "120 дней на максимум" от банка "Уралсиб". По ней предусмотрен льготный период в количестве 120 дней. Что это значит?

Вы совершаете покупки в течение трех месяцев по карте, но не платите проценты. До окончания четвертого месяца вам нужно задолженность погасить:

В конце каждого месяца нужно будет только вносить сумму в размере 3% от задолженности (минимум 300 рублей), чтобы банк был уверен в вашей платежеспособности.

Это НЕ проценты по кредиту, а именно небольшой кусочек долга, чтобы банк был уверен, что вы готовы потом всю задолженность погасить.

Кредитная карта - это выгодно

Переходите по ссылке и выбирайте кредитную карту, которая подойдет под ваши потребности. С кредитной картой удобно и копить, и тратить.