Экономика США в первом полугодии 2022 г. формально оказалась в состоянии рецессии: на протяжении двух кварталов подряд фиксируется снижение ВВП к предыдущему кварталу. Однако, несмотря на это ни регуляторы, ни экономическое сообщество такое состояние дел рецессией пока что не считают. С чем же это связано?

Как это не удивительно, но это снова эффект коронавируса. Основной причиной замедления экономики в 1-ом (-0,4% кв/кв) и 2-ом (-0,2% кв/кв) кварталах стало снижение в ней запасов, к которым относятся как сырье и материалы, так и готовая продукция, находящиеся на складах по всей цепочке производства и реализации товаров. Что же послужило причиной их снижения?

В 1 кв. в США наблюдался всплеск заболеваемости штаммом «омикрон», что привело как к ужесточению некоторых ограничений, так и к снижению объемов производства из-за большого количества работников, находившихся на больничном. При этом спрос населения на товары сохранялся на очень высоком уровне, что и привело к сокращению запасов у производителей и продавцов. Во-втором же квартале всплеск заболеваемости и локдауны наблюдались в Китае, что привело к снижению поставок из него как промежуточных товаров, так и предназначенных для конечного потребления, что способствовало дальнейшему снижению запасов.

Без учета изменений в динамике запасов, включаемых в показатель валовых инвестиций, экономика США в первом полугодии 2022 продолжала демонстрировать рост. Однако, такие его основные составляющие, как конечное потребление населения и капитальные инвестиции продемонстрировали ухудшение. Так, темпы роста потребления замедлились на 0,2 п.п. до 0,3% кв/кв, а капитальные инвестиции во 2 кв. продемонстрировали спад в 1,0% против роста на 1,8% кварталом ранее. Снижались в течение обоих кварталов и госрасходы (-0,7% кв/кв и -0,5%кв/кв соответственно).

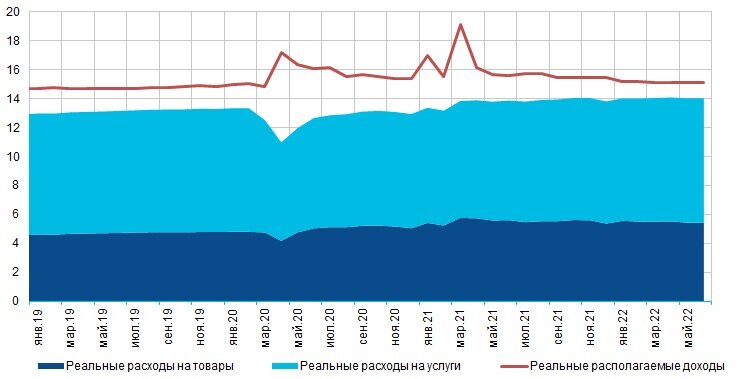

Интерес представляет и изменение структуры спроса американских потребителей: снижение потребления товаров во 2 кв. ускорилось на 1,0 п.п. до -1,1% кв/кв, в то время как рост потребления услуг ускорился на 0,3 п.п. до 1,0% кв/кв. Таким образом, структура потребления в США постепенно возвращается к допандемийной. Снижение потребления товаров в США способствовало снижению дефицита торгового баланса и положительно сказалось на вкладе чистого экспорта в динамику ВВП США во 2-ом кв. по сравнению с предыдущим периодом.

Предполагаю, что 3 кв. также принесет интересные результаты, причем само по себе значение роста ВВП США вновь может мало сказать нам о том, а что же на самом деле происходит с американской экономикой. С учетом ужесточения монетарной политики в США, а также отрицательной динамики располагаемых доходов американцев, можно ожидать дальнейшее замедление темпов роста их потребления. При этом весьма вероятен даже их незначительный спад. Учитывая отсутствие, по состоянию на середину августа, каких-либо существенных эпидемиологических ограничений в мире, можно ожидать значительное восстановление запасов, которому также будет способствовать и замедление спроса.

Капитальные инвестиции, вероятно, также покажут спад, на фоне значительного роста стоимости заимствований вследствие ужесточения денежно-кредитной политики. Однако восстановление запасов, вероятно, существенно перевесит спад капитальных инвестиций, в результате чего валовые инвестиции по итогам 3 кв. скорее всего продемонстрируют рост.

Продолжится в 3 кв. и снижение госрасходов. Вследствие сохранения тренда на снижение потребления товаров можно вновь ожидать существенный положительный вклад чистого экспорта в квартальную динамику ВВП США.

Снижение потребление товаров в развитых странах может стать существенной угрозой для многих развивающихся экономик, чей внутренний спрос так и не восстановился к допандемийным уровням, а постпандемийной восстановление было в значительной степени обеспечено гигантским внешним спросом.

Подписывайтесь на телеграмм канал и читайте свежую аналитику там: