Представлю вашему внимаю скромный обзор одной из самых популярных сегодня компаний.

В последнее время о ней сильно много говорят. Большинство аналитиков держат эту акцию в портфеле и советуют ее другим.

Видимо одна из причин такого хайпа - непрерывный рост выручки. Тут действительно можно только позавидовать. Предыдущие 2 года выручка компании росла примерно на 70 процентов каждый год. А если взять первый квартал 2022 года, то сравнительно 2021 года показатель выручки вырос на 90%.

Казалось бы потрясающий результат. Да еще стоимость акций упала за год с 5100 до сегодняшних 1350 рублей за акцию. А на низах торговалась вообще дешевле 800 рублей. Почему бы не подобрать, подумаете вы?

Но почему-то мы забываем посмотреть на самый главный показатель, характеризующий правильность ведения бизнеса. А насколько компания способна генерировать прибыль. И способна ли она это вообще делать?

И теперь цифры:

2019 год: выручка 60,1 млрд руб, убыток 19,4 млрд руб, рентабельность -32%

2020 год: выручка 104,4 млрд руб, убыток 22,3 млрд руб, рентабельность -21%

2021 год: выручка 178,2 млрд руб, убыток 56,8 млрд руб, рентабельность -32%

Динамика 2021 / 2022:

1 кв 2021 год: выручка 33,4 млрд руб, убыток 6,7 млрд руб, рентабельность -20%

1 кв 2022 год: выручка 63,6 млрд руб, убыток 19,1 млрд руб, рентабельность -30%

Дальше даже не хочется глубже лезть в отчеты. Но покажу еще некоторые цифры за первый квартал 2022.

Структура выручки Ozon за 1 квартал 2022:

Продажа товаров 61,8%

Комиссии маркетплейса 29,6%

Объявления 5,6%

Услуги доставки 2,4%

Прочее 0,6%

Компания активно продает товары, и это занимает 2/3 ее выручки. И даже это ей не удается делать с прибылью.

А теперь смотрим показатели рентабельности. Убыток компании составляет почти треть от выручки. Вы просто вдумайтесь в эту цифру. А еще год назад этот показатель составлял 20%.

Компания в погоне за новыми странами и расширением уже действующей сети совсем не следит за своей операционной деятельность.

А что дальше? 40% от выручки в убыток?

Даже если поднять комиссию в 2 раза, это не сможет вывести компанию в прибыль при сохранении текущих объемов продаж. А знаете какая комиссия у Ozona. А вы спросите это у жалующихся мелких предпринимателей. Тариф от 4 до 15% от оборота + доставка. Его нужно в разы увеличить, чтобы хоть как-то приблизиться к нулевому финансовому результату. Примерно 4% с оборота Озон со щедрой руки отдает точкам по выдаче товара. Именно поэтому они плодятся как грибы. Это неплохой бизнес. И эти точки еще жалуются что им мало платят.

Начни резать комиссию - позакрываются точки и упадет выручка, начни увеличивать тариф - побегут к конкуренту - и тогда выручка начнет также расти не у Озона.

Компания загнала себя в замкнутый круг. Найдет ли она выход из него?

Ей не расширяться стоило бы, а оптимизировать внутренние процессы и "резать costы" как это сейчас модно говорить, и причем делать это очень давно.

Зато представители компании периодически рассказывают о своих планах выйти на прибыль. Да я бы тоже так рассказывал, чтобы совсем не упасть в глазах кредиторов и инвесторов, а то денег то больше не дадут если посмотрят на очередные некрасивые отчеты, тут и до банкротства недолго будет.

А по факту видим мы то, что за год эффективность работы компании стала еще хуже.

Хотите купить компанию с длинной историей?...

P. S. Для сравнения, чистая прибыль у главного конкурента (Wildberries) за 2021 год составила скромные 14.1 млрд руб и она выросла нескромно в 6.7 раз. С такими результатами компания уже на 57 месте Forbes в рейтинге крупнейших частных компаний России. А с ее умением в 1,5-2 раза почти каждый год увеличивать выручку и непрерывно работать с прибылью, не за горами и первая десятка. Наверное по этим причинам компания отказывается от идеи выхода на IPO - зачем продавать долю в одном из самых успешных и перспективных бизнесов в нашей стране? А собственница Wildberries, Татьяна Бакальчук, по итогам 2021 года возглавила рейтинг богатейших женщин России с оценочным состоянием 13 млрд долларов, с чем мы ее с уважением и поздравляем!

А теперь главный вопрос темы. Покупать ли по советам аналитиков акции Ozon?

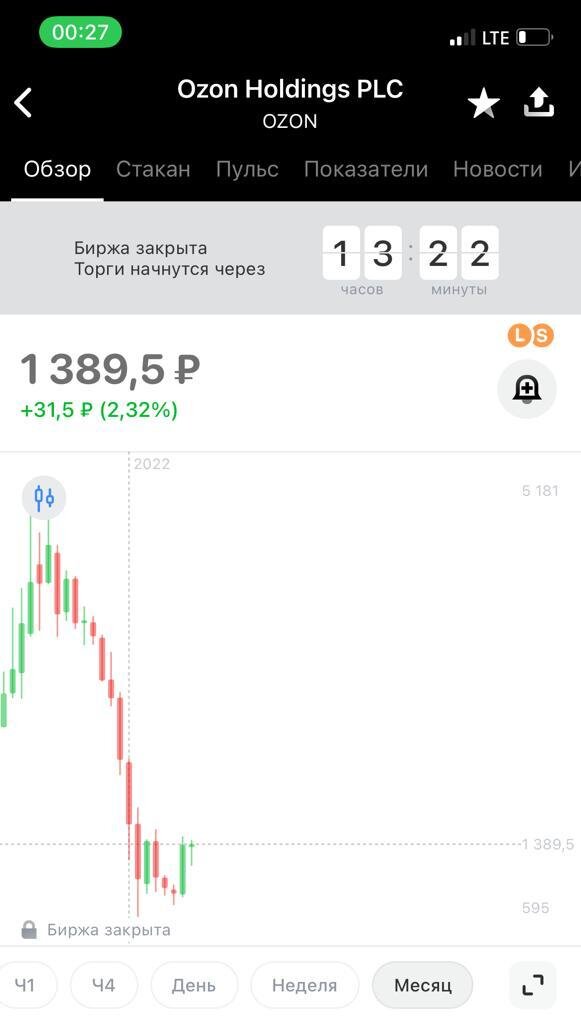

Это решать вам. Давайте посмотрим график:

С момента выхода на IPO стоимость акций компании взлетела с 2700 до 5100, обвалилась до 600 и сейчас отскочила до 1390. Как вам такое казино? Спросите у купивших по 5000, готовы ли они еще инвестировать в подобные компании.

Никто не гарантирует, что завтра не выйдет очередной отчет с еще большими убытками (компания умеет бить рекорды по этому показателю и делает это с каждым новым отчетом) и стоимость акций на этой новости снова не ляжет на 600 а то и ниже. А будет ли существовать Ozon через 2, 3, 5 лет с такими подходами в управлении бизнесом? Не обнулится ли ваш долгосрочный инвестиционный взнос? Ну и хорошая акция в принципе не должна падать в 8 раз за несколько месяцев. Просто перенесите эту цифру на себя и подумайте, готовы ли вы к такому?

Чем то напоминает акцию Virgin Galactic, которая когда-то стоила до 65 долларов, а сейчас ее стоимость 7 долларов - тоже была одной из самых популярных, особенно когда ее стоимость была выше 50 долларов. Кто покупал в былые времена иностранные акции, наверняка о ней наслышаны.

Для себя решил принять более консервативный подход в инвестициях. Я вообще не инвестирую в годами убыточные компании. Готов довольствоваться разумной доходностью с вдумчивым выбором инструментов и не переживать по поводу своего портфеля, а не делать ставки, даже если все аналитики будут на этом настаивать. Акции Ozona считаю бумагой для очень агрессивных спекулянтов, которым я не являюсь. Про мой портфель и мои сделки вы можете почитать в разделе канала "портфель на миллион". Там очень нестандартная сегодня структура выбора активов. Вряд ли вы еще где-то такое увидите.

Спасибо за внимание. Если понравилось - можете лайкнуть и подписаться на канал.

Ссылка на telegram: https://t.me/FinanBlogger. Анонсы, обсуждение коротких новостей, мои сделки на рынке.

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Вырезки из статей, временами информация внутри торгового дня.