В предыдущей статье мы познакомились с причинами, которые привели к появлению метода «Директ-костинг».

Главная причина появления метода «Директ-костинг» - это необходимость в правильном отнесении расходов, не связанных непосредственно с производством продукции (общепроизводственных и общехозяйственных расходов), на финансовый результат.

Основная задача, которую решали экономисты, заключалась в следующем: общепроизводственные (ОПР) и общехозяйственные (ОХР) расходы не должны включаться в себестоимость продукции, а должны в полном объеме относится к тому отчетному периоду, в котором они были зафиксированы в учете предприятия.

И экономисты успешно решили эту проблему, разделив все затраты на постоянные и переменные. В качестве признака разделения затрат была выбран уровень деловой активности предприятия (объем производства и реализации товаров, работ, услуг).

Решив одну задачу, как это часто бывает, экономисты получили мощный инструмент для управления затратами предприятия, анализа эффективности производства продукции, а также новые подходы к формированию цены на продукцию.

В этой статье мы более подробно поговорим о тех преимуществах, которые дает метод «Директ-костинг» в формировании цены на готовую продукцию.

При этом возможны два варианта:

· Предприятие производит продукцию, аналогов которой нет на рынке

· Аналоги продукции на рынке есть, и цена реализации готовой продукции сформирована рынком

В первом случае особых проблем не возникает. При формировании цены реализации готовой продукции, мы идем от полной себестоимости производства продукции и плановой нормы прибыли. Поскольку наша продукция уникальна и пользуется спросом, то потребители приобретут нашу продукцию по любым ценам.

Во втором случае все немного сложнее. На рынке присутствуют аналоги нашей продукции, цена на продукцию формируется рынком и повлиять на рыночную цену предприятие не может.

Что в этом случае делать?

Рассмотрим данную ситуацию на условном примере:

Предприятие выпускает несколько видов продукции. Фактическая рентабельность предприятия по чистой прибыли составляет 20%, что соответствует средней величине по отрасли.

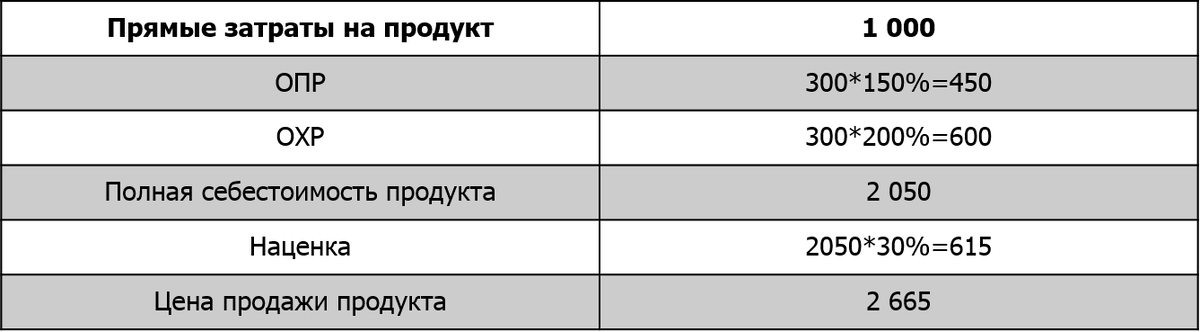

Предприятие хочет вывести на рынок новый продукт. Себестоимость по прямым переменным затратам, по данным экономистов, составит 1000 рублей. Предприятие рассчитывает полную себестоимость по каждому виду продукции. ОПР и ОХР разносят на продукты пропорционально фонду заработной платы производственного персонала (ФОТ ПП). Плановые нормативы накладных расходов предприятия: ОПР - 150% и ОХР - 200% от ФОТ ПП. ФОТ ПП в прямых затратах на продукт составляет 300 рублей. Плановая наценка на полную себестоимость продукта составляет 30%. У предприятия есть свободные производственные мощности.

Нужно принять решение: выгодно ли предприятию выпускать новый продукт при рыночной цене на аналогичную продукцию в 2000 рублей?

Чтобы ответить на этот вопрос, нам необходимо: 1) рассчитать себестоимость производства нового продукта,

2) добавить к полученной сумме плановую наценку 3) сравнить цену продажи нового продукта с рыночной ценой аналогов и сделать вывод о целесообразности выпуска нового продукта.

Поскольку предприятие рассчитывает полную себестоимость, то расчет цены продажи нового продукта будет выглядеть следующим образом:

Цена на новый продукт в 2 665 рублей значительно превышает рыночную цену аналогов, поэтому мы делаем вывод, что производить данный продукт для предприятия - дело убыточное. Это абсолютно верно – если считать себестоимость по полным затратам.

А какой результат нам в этом случае даст расчет себестоимости методом «Директ-костинг»?

Посмотрим на состояние предприятия:

1. В отчетном периоде оно показало рентабельность по чистой прибыли 20%. Это означает, что предприятие уже покрыло все свои накладные расходы.

2. У предприятия есть свободные производственные мощности. Это значит, что у предприятия, при запуске нового продукта, скорее всего, не возникнут дополнительные накладные расходы или возникнут в минимальном объеме. А следовательно, при расчете себестоимости, можно не включать в расчет накладные расходы или включить их в существенно меньшем объеме.

Расчет цены продукта методом «Директ-костинг» будет выглядеть так:

Мы видим, что при использовании в ценообразовании метода «Директ-костинг», наш продукт очень даже рентабелен и его нужно выводить на рынок!

Неверный вывод о рентабельности продукта мы сделали на том основании, что включили в расчет накладные расходы, которые: а) не связаны с производством продукции, б) включили их по плановым нормативам, хотя по факту они уже покрыты другими продуктами.

Подведем итоги наших рассуждений:

1. Формирование цены методом «Директ-костинг» надо применять, если стоит задача завоевать новые рынки сбыта, расширить продуктовую линейку предприятия, выиграть экономическую борьбу на рынках с сильной конкуренцией.

2. Метод «Директ-костинг» потребует перестройки всей учетной системы предприятия и, в первую очередь, пересмотра принципов планирования и фактического формирования финансового результата.

3. Метод «Директ-костинг» имеет и свои ограничения. При недостатке производственных мощностей, при выводе на рынок новых продуктов на замену выбывающей продукции предприятия, нам по-прежнему придется учитывать те накладные расходы, которые покрывали своей прибылью выбывающие продукты.

Обобщая наши выводы, можно сказать, что метод «Директ-костинг» - это система разделения затрат, которая не идеальна, но она:

· дает хорошие результаты при анализе эффективности отдельных продуктов, подразделений, направлений деятельности и т.п.

· позволяет оценить уровень производства и продаж, при котором предприятие выходит в точку безубыточности.

· позволяет менеджменту предприятий, при формировании продуктовой линейки, принимать более взвешенные, экономически обоснованные, решения.

www.torr.ru