ПАО «Новатэк» — компания, занимающаяся добычей природного газа, вторая в России по объемам добычи. В 2021 году заняла 8-е место в рейтинге крупнейших частных компаний страны по версии Forbes. Находится на третьем месте по доказанным запасам газа в мире. Основатель, председатель правления и крупнейший акционер — Леонид Михельсон. Штаб-квартира — в городе Тарко-Сале (Ямало-Ненецкий автономный округ).

- Биржа: Мосбиржа

- Год основания: 1994

- Тикер: NVTK

- Индустрия: Добыча нефти и газа

- Сектор: Полезные ископаемые

- Рыночная капитализация: 3,157 трлн. рублей.

- Цена: 1043 рубля

- Сайт: https://www.novatek.ru/

Рекомендации: компания выглядит как наиболее перспективный игрок на углеводородном рынке России. Несмотря на некоторые возможные проблемы с реализацией инвестпроектов и небольшое падение в реализации газа в 2022 году, на фоне остальных поставщиков углеводородов выглядит очень хорошо. Постепенная переориентация на Азию для компании представляется гораздо более понятной в реализации, чем для Газпрома, а ориентация на внутренний рынок делает денежные потоки более стабильными.

Текущая цена компании выглядит исторически привлекательной и будет поддерживаться выплатой дивидендов, что является преимуществом компании.

Рейтинг: Покупать

Позитивные факторы:

- одна из ведущих компаний в мире по поставкам СПГ

- меньшая зависимость от импорта, чем у Газпрома

- работает в самом перспективном направлении в углеводородах

- устойчивое финансовое положение

- более легкая переориентация на рынок Азии

- долгосрочный тренд роста цен на СПГ

- активный рост добычи газа

- один из наиболее передовых перспективных проектов по сжижению природного газа – Арктик СПГ 2

- стабильные и достаточно высокие дивиденды

Негативные факторы:

- сложности с реализацией СПГ в Европу (наиболее прибыльный рынок на текущий момент)

- возможные проблемы в реализации Арктик СПГ2 в связи с санкциями

- в среднесрочной перспективе возможно падение цен на газ, особенно, на азиатском рынке

- возможные проблемы с ремонтом оборудования в связи с санкциями

- возможен спад продаж в России в связи с падением производства

О компании

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более, чем двадцатилетний опыт работы в российской нефтегазовой отрасли.

История ПАО «НОВАТЭК» началась в августе 1994 года с образования ОАО «Новафининвест» (прежнее название «НОВАТЭКа» до 2003 года). С момента своего создания Компания сконцентрировала свои усилия на развитии нефтегазовых активов. Были приобретены лицензии на месторождения, расположенные в ЯНАО – Восточно-Таркосалинское, Ханчейское, Юрхаровское – и инвестированы значительные средства в их разработку и обустройство. Уже в 1996 году была начата опытно-промышленная эксплуатация нефтяного промысла Восточно-Таркосалинского месторождения, а 1998 году на месторождении был добыт первый природный газ. В 2002 году с первыми поставками газа конечным потребителям началось развитие маркетинга газа.

В 2004 году была завершена консолидация основных активов «НОВАТЭКа», а в 2005 году – продажа непрофильных активов с целью концентрации на основном бизнесе. В том же году был введен в эксплуатацию Пуровский завод по переработке конденсата, являющийся важнейшим звеном вертикально-интегрированной производственной цепочки Компании, и проведено первичное публичное размещение акций ПАО «НОВАТЭК» на Лондонской и российских фондовых биржах.

В последующие годы объемы производства и портфель активов Компании росли ускоренными темпами. Были приобретены доли в таких совместных предприятиях как «СеверЭнергия», «Нортгаз», «Ямал СПГ», а также новые лицензии, включая перспективные участки на полуострове Гыдан и в акватории Обской Губы. Начата реализация масштабного проекта по строительству СПГ завода «Ямал СПГ», который позволит Компании выйти на международный рынок газа. Продолжилось развитие вертикально-интегрированной производственной цепочки, важнейшим этапом которого стал запуск в 2013 году комплекса по переработке конденсата в Усть-Луге.

В 2017 году началось производство сжиженного природного газа (СПГ) на первой технологической линии завода «Ямал СПГ». Компания вышла на международный рынок газа – это стало важнейшим этапом трансформации в глобальную газовую компанию и крупнейшего игрока на рынке СПГ.

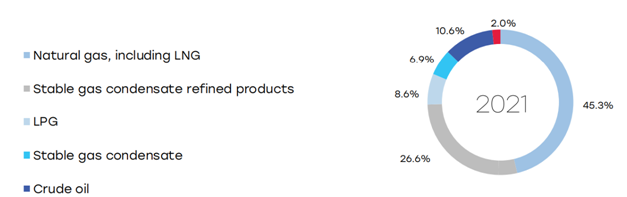

Как мы видим, основными источниками прибыли для компании является природный газ (как трубный, так и сжиженный), нафта, сжиженный углеводородный газ, стабильный газовый конденсат. Нефть занимает только 10% в общих продажах компании.

Основной для компании рынок газа — это внутренний рынок России, а на экспорт компания отправляет СПГ из производственного комплекса Ямал СПГ.

Ямал СПГ — масштабный совместный проект по производству СПГ, акционерами которого на данный момент являются "НОВАТЭК" (50,1%), французский нефтегазовый мейджор Total (20%), китайские CNPC (20%) и Silk Road Fund (9,9%). Изначально проект создавался "НОВАТЭКом", а доли постепенно продавались, чтобы облегчить финансирование проекта.

Новатэк — самая крупная частная газодобывающая компания в России. Фактически, компания единственный крупный поставщик сжиженного природного газа на экспорт, не считая Газпрома.

Компания поставляет сжиженный природный газ по всему миру, включая Азию, Европу и Южную Америку.

Особенности бизнеса и отрасли

В связи со сложной политической обстановкой и конфликтом с Украиной цены на природный газ в 2022 году очень быстро растут.

В связи с противостоянием России с Европой наблюдается постоянное уменьшение объема поставок газа в Европу Газпромом, что, в свою очередь, приводит к росту цен на газ именно на европейской рынке.

В связи со сложностями с импортом природного газа по трубам особую важность приобретает производство сжиженного природного газа.

Сжиженный природный газ – природный газ, искусственно сжиженный путем охлаждения до температуры минус 160 °C. Основными преимуществами СПГ перед обычным природным газом является удобство хранения и транспортировки, так как при сжижении природный газ уменьшается в объеме приблизительно в 600 раз.

Цена на СПГ на азиатских рынках тоже растет, однако, разница между азиатской и европейской ценой увеличивается.

Большинство прогнозов ориентируются на то, что спотовая цена газа в ближайшие несколько лет продолжит расти, так как спрос до 2030 года будет значительно превышать предложение.

Поскольку газ является наиболее экологически чистым топливом по сравнению с другими углеводородами, то даже учитывая планируемый отказ от углеводородов и переход на зеленую энергетику, спрос на природный газ будет расти ближайшие несколько десятилетий.

Причем, как мы видим, ближайшие 5 лет главным драйвером роста потребления газа является именно СПГ. В связи с развитием инфраструктуры для приема и для производства СПГ, он становится магистральным направлением развития газовой отрасли, и будет постепенно отбирать долю у трубного газа по понятным причинам (прежде всего, это мобильность поставок).

Основные потребители СПГ, на которых приходится более 50% всего мирового импорта это 4 страны: Япония, Китай, Корея и Индия.

В ближайшее время в связи с конфликтом с Россией, скорее всего, будет резко расти доля Европейского импорта СПГ. До 2022 года доля СПГ в европейском импорте была достаточно небольшой, так как в основном Европа импортировала трубный газ от Газпрома.

Ценообразование газа

В отличие от нефти, которая имеет рыночную цену и продается во всем мире примерно по одним ценам, от которых, в зависимости от поставщиков, даются определенные скидки, с газом ситуация более сложная.

Есть несколько типов цен на газ:

- с привязкой к нефтяным ценам,

- с привязкой к спотовым ценам. Есть три типа спотовых цен – европейская, американская и азиатская спотовая цена. Различаться они могут в разы, и как раз сейчас мы можем наблюдать значительное отличие в ценах в мире,

- с привязкой к фьючерсам. Примерно то же самое, что и спотовые цены, но с лагом в несколько месяцев,

- гибридные цены (комбинация привязки цен на нефть и спота),

- внутренние цены в России на трубный газ для потребителя.

Несмотря на то, что все эти цены коррелируют между собой в среднесрочной перспективе, в краткосрочной наблюдаются значительные отличия и как потребители, так и поставщики постоянно пытаются нарастить долю определенного типа контрактов. В связи с постоянно меняющимся энергетическим рынком достаточно сложно прогнозировать, чьи контракты наиболее выигрышны даже в среднесрочной перспективе.

Структура владения компании

Несмотря на противостояние России и Европы, а также факт того, что основные владельцы НОВАТЭКа Тимченко и Михельсон находятся под санкциями как России, так и США, компания Тотал пока не выходит из НОВАТЭКа, что пока является достаточно позитивным признаком.

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ КОМПАНИИ

Выручка и прибыль компании

Последняя доступная отчетность от компании – это годовой отчет за 2021 год. В нем мы видим значительный рост относительно 2020 года. Источников роста прибыли и выручки у компании два:

- рост цен на углеводороды, включая газ нефть и все виды газовых конденсатов,

- рост в количественном выражении за счет введения новых проектов в России.

Особенно важен рост в количественном выражении, так как цены на углеводороды достаточно волатильны.

В количественном выражении рост производства выглядит следующим образом:

Рост достаточно небольшой, но нужно учитывать специфику работы компании.

Важно понимать, что финансовые результаты Ямал СПГ не консолидируются в отчетностью "НОВАТЭКа", а учитываются в ней по методу долевого участия. Это значит, что в выручке и EBITDA "НОВАТЭКа" учитывается лишь та часть СПГ, которую компания покупает у Ямал СПГ, а затем перепродает, практически, не получая на этом маржи. В прибыль же записывается 50,1% прибыли Ямал СПГ, а в денежные потоки Ямал СПГ попадает лишь в случае выплаты дивидендов. Из-за этих бухгалтерских деталей, чтобы увидеть рост, вызванный развитием Ямал СПГ и будущих СПГ-проектов "НОВАТЭКа", необходимо смотреть на параметр нормализованная EBITDA с учетом доли в совместных предприятиях.

И если же мы посмотрим на рост нормализированной EBITDA компании за последние 3 года, то результаты, конечно, очень позитивные.

Учитывая, что 2020 год был годом пандемии и не очень подходит для сравнения, рост на 58% по сравнению с предкризисным годом это отличная динамика, даже с учетом некоторого роста в 2021 году.

В 2022 году компания дала только производственные результаты, по которым можно сделать следующие выводы.

Продажи компании снизились незначительно в количественном выражении. По сравнению с Газпромом, компания пострадала от конфликта России с Европой пока гораздо меньше.

Однако в производственном отчете не указаны объемы добычи Ямал СПГ, что делает картину не до конца понятной (объемы СПГ отражаются только на уровне чистой прибыли или нормализованной EBITDA).

Причины гораздо меньшего влияния геополитики на НОВАТЭК следующие:

- основной рынок компании — это поставки газа на внутренний рынок,

- нефтепродукты пострадали пока от санкций гораздо меньше и успешно переориентируются на Азию,

- СПГ был изначально ориентирован частично на Азию, и в дальнейшем переориентирование поставок на Азию позволит восстановить рост,

- различные газовые кондесаты и нафта планируют включить в санкционные списки только в 2023 году и пока были затронуты минимально в ходе санкционного противостояния.

В долгосрочной перспективе компания выглядит крайне привлекательно, так как растет EBITDA, начиная с 2017 года, двузначными числами роста.

Как мы видим из отчета, рост выручки на 63% привел к росту прибыли на акцию в 5,5 раз. Это типичное развитие событий для нефтегазовой компании, у которой большинство расходов фиксированы, поэтому рост цен реализации приводит к резкому росту прибыли на акцию и, наоборот, умеренное падение выручки может привести к обрушению чистой прибыли на акцию. Также влияние продаж от Ямал СПГ мы можем увидеть только на уровне чистой прибыли в отчете, что тоже придает дополнительной волатильности прибыли на акцию.

Активы, пассивы и капитал компании

С точки зрения финансовой стабильности компания одна из самых надежных в отрасли. Чистый долг компании почти нулевой, и по сравнению с денежными потоками его можно вообще не брать во внимание.

Финансовое положение компании лучше, чем у Газпрома, несмотря на то, что компания постоянно учавствует в масштабных проектах и наращивает добычу более быстрыми темпами, чем Газпром.

Дивиденды и выплаты акционерам

Если проследить тенденцию последних 10 лет, то стабильность выплаты дивидендов у НОВАТЭКа выше, чем у Газпрома. Несмотря на то, что обычно дивиденды были в процентах ниже, чем у Газпрома, однако они стабильно выплачивались.

НОВАТЭК выплатил дивиденды и в 2022 году в размере 43 рубля на акцию. Следующая выплата будет ориентировочно в октябре и предполагается, что будет в районе 50 рублей на акцию. В совокупности предполагаемая дивидендная доходность около 11%, что, с учетом повсеместной отмены дивидендов в 2022 году, очень хороший показатель.

Перспективы развития

У компании стратегически очень сильная позиция, которая позволяет ей быть частичным бенефициаром текущего противостояния Газпрома и Европы. В долгосрочной перспективе доля СПГ будет расти, а доля трубного газа падать, что открывает перед компанией отличные перспективы развития.

Однако присутствуют некоторые краткосрочные риски.

Как мы видим, в 2022 году импорт СПГ в Азии падает, а импорт СПГ в Европу растет. К сожалению, в Европе, вероятно, компании придется уйти с рынка и полностью переориентироваться на Азию, что позитивно в долгосрочной перспективе, однако негативно в краткосрочной перспективе.

«Арктик СПГ 2» – очередной проект «НОВАТЭКа», связанный с производством сжиженного природного газа.

Проект предусматривает строительство трех технологических линий по производству сжиженного природного газа мощностью 6,6 млн. т. в год каждая. Общая мощность трех линий составит 19,8 млн. т. СПГ и до 1,6 млн. т. стабильного газового конденсата в год. Проект основан на инновационной концепции строительства с использованием оснований гравитационного типа (ОГТ). Оператором проекта и владельцем всех активов является ООО «Арктик СПГ 2».

Ресурсной базой проекта «Арктик СПГ 2» является Утреннее месторождение, расположенное на полуострове Гыдан в ЯНАО, примерно в 70 км от проекта «Ямал СПГ» через Обскую губу.

Обский СПГ – среднетоннажный проект "НОВАТЭКа", который по плану будет состоять из 2 производственных линий мощностью 2,5 млн. тонн в год каждая. Также на проекте будет производиться около 300 тыс. тонн газового конденсата в год. Запуск проекта планируется на 2024–2025 год, хотя изначально планировался запуск в 2023-м. Задержка связывается, в первую очередь, с пандемией.

В интервале 2027–2030 годов планируется запуск следующего крупного проекта – Арктик СПГ-1. Пока что про этот проект известно мало. На данный момент "НОВАТЭК" занимается поиском запасов природного газа на Геофизическом и соседних месторождениях, чтобы обеспечить будущий проект ресурсной базой.

С точки зрения спроса в Азии в среднесрочной перспективе он значительно вырастет, чем создаст условия для экспорта выросших объемов с будущих проектов Арктик СПГ1 и Арктик СПГ 2.

Однако в связи с санкциями есть некоторые риски реализации данных проектов.

Компания "Новатэк" намерена передать незавершенные из-за санкций ЕС работы в рамках строительства мощностей для первой и второй линий завода сжиженного природного газа (СПГ) "Арктик СПГ - 2" новым подрядчикам, сообщает газета "Коммерсант" со ссылкой на источник, знакомый с ходом разработки проекта.

Издание, ссылаясь на источники, выполнявшие контракты, сообщает, что инжиниринговые компании Technip и Saipem приостановили работы на проекте из-за рисков санкций. Вместо них работы передадут двум новым подрядчикам - подконтрольной НИПИГАЗу Nova energies, а также неизвестной рынку Green Energy Solutions LLC, зарегистрированной в ОАЭ.

На заводе "Арктик СПГ - 2" "Новатэк" планировал построить три линии сжижения мощностью 6,6 миллиона тонн в год каждая, запуск первой линии запланирован на 2023 год, второй - на 2024 год, третьей - на 2025 год. Но из-за пятого пакета санкций ЕС, запрещающих поставку в Россию оборудования и технологий для сжижения газа, проекты "Новатэка" столкнулись с рядом финансовых и технических сложностей. Впрочем, напоминает "Коммерсант", в июне глава "Новатэка" Леонид Михельсон говорил, что компания сможет запустить завод в срок, несмотря на проблемы.

Оценка компании

P/E 7,3

EV/EBITDA 4,4

Компания стоит дешево относительно своей истории и средне относительно всего российского рынка. Низкая текущая оценка обусловлена фундаментальными проблемами, связанными с реализацией российских углеводородов на мировом рынке и возможными сложностями в процессе реализации основных проектов компании.

При умеренно позитивном развитии ситуации, полной переориентации на Азию и реализации даже с задержками проекта СПГ2, оценка выглядит достаточно заниженной.

Ставьте лайк, если обзор на компанию «Новатэк» был полезен :)

#инвестированиевакции #инвестирование #инвестициидляначинающих #инвестиционныеидеи #инвестиционныйпортфель